Інформують податківці

Комунікаційна податкова платформа – взаємодія з бізнесом та громадськістю в ефективному форматі

Потребуєте детальних роз’яснень законодавства?

Необхідно оперативно вирішити нагальні питання податкової сфери?

Маєте пропозиції щодо необхідності проведення певних заходів за визначеною тематикою?

Звертайтесь на комунікаційну податкову платформу Головного управління ДПС у Дніпропетровській області.

Звернення від представників бізнесу та громадськості приймаються на електронну скриньку dp.ikc@tax.gov.ua.

Ведення обліку платежів: удосконалення процесів та сервісів

Головне управління ДПС у Дніпропетровській області нагадує, що Державною податковою службою України з метою підвищення рівня інформування платників податків про суми помилково сплачених податкових платежів, єдиного внеску запроваджено новий сервіс «Е-повідомлення».

Платники податків, користувачі електронного кабінету, мають можливість отримувати в розділі «Вхідні/вихідні документи/Вхідні/ Повідомлення» електронне інформаційне повідомлення про помилкову сплату платежів (форма J/F14900) та миттєво здійснювати направлення до територіального органу ДПС, в якому обліковуються такі суми, заяву на перерахування коштів в електронному форматі.

Форма Е-повідомлення про помилкову сплату платежів

Податковий номер платника

Назва та код територіального органу ДПС

код території

отримано сплату [дата платіжної інструкції] по платежу [код платежу] «[назва платежу]» в розмірі [сума] грн за платіжною інструкцією № [номер платіжної інструкції] на рахунок [ рахунок IBAN].

У разі помилкової сплати просимо подати Заяву про повернення помилково та/або надміру сплачених сум грошових зобов’язань та пені.

Поряд з цим, посадові особи, які за даними Єдиного державного реєстру юридичних осіб, фізичних осіб – підприємців та громадських формувань є керівником підприємства, установи, організації, чи самозайнятою особою, чи фізичною особою – платником податків, також мають можливість отримувати додаткове повідомлення шляхом приєднання до сервісу «Info TAX».

Звертаємо увагу, що автоматична відправка електронних інформаційних повідомлень про помилкову сплату платежів здійснюється засобами ІКС ДПС о 9.00 годині в робочі дні, крім понеділка, за транзакціями про сплату за попередній банківський день.

Порядок повернення платежів з бюджету: заява подається у паперовому або в електронному вигляді

Головне управління ДПС у Дніпропетровській області звертає увагу, що порядок повернення помилково та/або надміру сплаченої суми грошового зобов'язання органом ДПС визначено ст. 43 Податкового кодексу України (далі – ПКУ).

Повернення помилково та/або надміру сплаченої суми грошового зобов'язання здійснюється тільки на підставі заяви платника, поданої протягом 1095 днів від дня виникнення помилково та/або надміру сплаченої суми. Платник податків подає заяву про повернення помилково та/або надміру сплачених грошових зобов'язань та пені у довільній формі, в якій зазначає напрям перерахування коштів:

на рахунок платника податків у банку / небанківському надавачу платіжних послуг;

на погашення грошового зобов'язання та/або податкового боргу з інших платежів, контроль за справлянням яких покладено на контролюючі органи, незалежно від виду бюджету.

Заяву платник може подати як у паперовому вигляді так і в електронному вигляді. В електронному вигляді заява подається в Електронному кабінеті:

для юридичних осіб шаблон «J1302001»,

для фізичних осіб шаблон «F1302002».

ДПС не пізніше ніж за п'ять робочих днів до закінчення двадцятиденного строку з дня подання платником податків заяви формує електронний висновок про повернення належних сум коштів з відповідного бюджету та подає його для виконання відповідному органові, що здійснює казначейське обслуговування бюджетних коштів.

На підставі отриманого висновку орган, що здійснює казначейське обслуговування бюджетних коштів, протягом п'яти робочих днів здійснює повернення помилково та/або надміру сплачених грошових зобов'язань та пені платникам податків.

Повернення помилково та/або надміру сплачених грошових зобов'язань платникам податків здійснюється з бюджету, у який такі кошти були зараховані.

УВАГА! Відповідно до ст. 43 ПКУ визначено, що у разі наявності у платника податків податкового боргу, повернення помилково та/або надміру сплаченої суми грошового зобов'язання на рахунок такого платника податків у банку або небанківському надавачу платіжних послуг, проводиться лише після повного погашення такого податкового боргу платником податків.

Єдиний внесок: порядок повернення коштів

Головне управління ДПС у Дніпропетровській області нагадує, що повернення надміру та/або помилково сплачених коштів єдиного внеску здійснюється відповідно до Порядку зарахування у рахунок майбутніх платежів єдиного внеску на загальнообов’язкове державне соціальне страхування або повернення надміру та/або помилково сплачених коштів, затвердженого наказом Міністерства фінансів України від 23.07.2021 № 417, зареєстрованого в Міністерстві юстиції України 09.09.2021 за № 1185/36807 (далі – Порядок № 417).

Порядком № 417 передбачено, що повернення коштів єдиного внеску здійснюється на підставі Заяви платника про повернення коштів.

До Заяви платник обов’язково додає копію розрахункового документа (платіжної інструкції, квитанції), що підтверджує сплату коштів єдиного внеску (до Заяви в електронній формі – електронну копію розрахункового документа). Копія розрахункового документа завіряється платником особисто.

Звертаємо увагу, що кожна Заява може містити лише одну копію одного розрахункового документа, тобто на кожну платіжну інструкцію заповнюється окрема Заява.

У випадках, передбачених п. п. 1, 2 та 4 п. 5 Порядку № 417, Заява подається до територіально органу ДПС за місцем обліку надміру та/або помилково сплачених коштів за формою, визначеною у додатку 1 до цього Порядку.

Таку Заяву, із завіреною платником копією платіжної інструкції (в pdf форматі), також можливо надати в розділі «Листування з ДПС» безкоштовного сервісу «Електронний кабінет».

Якщо за результатами розгляду Заяви встановлено правомірність повернення коштів, орган ДПС формує Висновок про повернення коштів та розрахунковий документ на повернення коштів з відповідного небюджетного рахунку за субрахунком 3556 «Рахунки для зарахування єдиного соціального внеску», на який їх було сплачено, та подає його на виконання до відповідного головного управління Державної казначейської служби України.

Про нові рахунки для зарахування податків, зборів та платежів

Головне управління ДПС у Дніпропетровській області повідомляє, що Закон України від 10.10.2024 № 4015-ІХ «Про внесення змін до Податкового кодексу та інших законів України щодо забезпечення збалансованості бюджетних надходжень у період дії воєнного стану» (далі – Закон № 4015-ІХ) набрав чинності з 01.12.2024 року.

Відповідно до Закону № 4015-ІХ, Державною казначейською службою України відкриті нові рахунки для зарахування податків, зборів, платежів у 2024 році до державного та місцевих бюджетів, контроль за справлянням яких здійснюють органи Державної податкової служби України, за наступними кодами класифікації доходів бюджету (далі ККДБ):

- ККДБ 11011600 «Військовий збір, що підлягає сплаті платниками, зазначеними у підпункті 4 підпункту 1.3 пункту 161 підрозділу 10 розділу ХХ Податкового кодексу України»;

- ККДБ 11011700 «Військовий збір, що підлягає сплаті фізичними особами-підприємцями, які перебувають на спрощеній системі оподаткування»;

- ККДБ 11011800 «Військовий збір, що підлягає сплаті юридичними особами, які перебувають на спрощеній системі оподаткування (ІІІ група)»;

- ККДБ 11011500 «Авансовий внесок з податку на доходи фізичних осіб, що сплачується платниками податку, які здійснюють роздрібну торгівлю пальним»;

- ККДБ 11021800 «Авансовий внесок з податку на прибуток підприємств, що сплачується платниками податку, які здійснюють роздрібну торгівлю пальним».

Реквізити рахунків розміщені на субсайті «Головне управління ДПС у Дніпропетровській області» вебпорталу ДПС в розділі «Рахунки для сплати платежів», за посиланням https://dp.tax.gov.ua/rahunki-dlya-splati-platejiv.

За якою ставкою податку на прибуток підприємств оподатковуються дивіденди, виплачені банківською установою у 2024 році?

Головне управління ДПС у Дніпропетровській області інформує.

Для визначення суми авансових внесків із податку на прибуток підприємств із сум дивідендів, що сплачені до дати набрання чинності Закону України від 10 жовтня 2024 року № 4015-IX «Про внесення змін до Податкового кодексу України та інших законів щодо забезпечення збалансованості бюджетних надходжень у період дії воєнного стану» (далі – Закон № 4015), банками застосовувалась чинна у відповідному періоді основна (базова) ставка податку у розмірі 25 відсотків.

Якщо дивіденди сплачуються у 2024 році після набрання чинності Законом № 4015, для визначення суми авансових внесків банками застосовується основна (базова) ставка податку у розмірі 50 відсотків.

!!!! При цьому у Декларації за 2024 рік банк має здійснити перерахунок суми авансових внесків за весь 2024 рік за ставкою 50 відсотків.

Тому у рядку 6 додатка АВ до річної Декларації сума авансового внеску у зв'язку із виплатою дивідендів (прирівняних до них платежів), що має бути сплачена у звітному (податковому) періоді та яка переноситься в рядок 20 АВ Декларації, визначається, виходячи зі значення рядка 5 цього додатку за ставкою 50 відсотків. Сума додаткового зобов’язання з податку на прибуток у вигляді авансового внеску з дивідендів обраховується за ставкою 50 відсотків та зазначається у рядку 22 Декларації і підлягає сплаті протягом 10 днів після граничного терміну подання річної Декларації.

Одночасно сума авансових внесків із дивідендів, обрахована за ставкою 50 відсотків, відображається у рядку 16.2 додатка ЗП до рядка 16 ЗП Декларації та зменшує нараховану суму податку на прибуток банку за 2024 рік.

Продаж товарів з використанням мережі Інтернет: чи застосовувати РРО та/або ПРРО?

Головне управління ДПС у Дніпропетровській області нагадує, що відповідно до ст. 2 Закону України від 06 липня 1995 року № 265/95-ВР «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг» із змінами та доповненнями розрахункова операція – це приймання від покупця готівкових коштів, платіжних карток, платіжних чеків, жетонів тощо за місцем реалізації товарів (послуг), видача готівкових коштів за повернутий покупцем товар (ненадану послугу), а у разі застосування банківської платіжної картки – оформлення відповідного розрахункового документа щодо оплати в безготівковій формі товару (послуги) банком покупця або, у разі повернення товару (відмови від послуги), оформлення розрахункових документів щодо перерахування коштів у банк покупця.

Таким чином, реєстратор розрахункових операцій (далі – РРО) та/або програмний РРО (далі – ПРРО) не застосовуються у разі оплати покупцем коштів виключно на поточний рахунок фізичної особи – підприємця, оскільки така операція не є розрахунковою, тобто продавець надає покупцю повні банківські реквізити для здійснення оплати (поточний рахунок у форматі ІВАN). У разі здійснення розрахунків в інший спосіб – готівкою, платіжною карткою тощо, застосування РРО та/або ПРРО є обов’язковим.

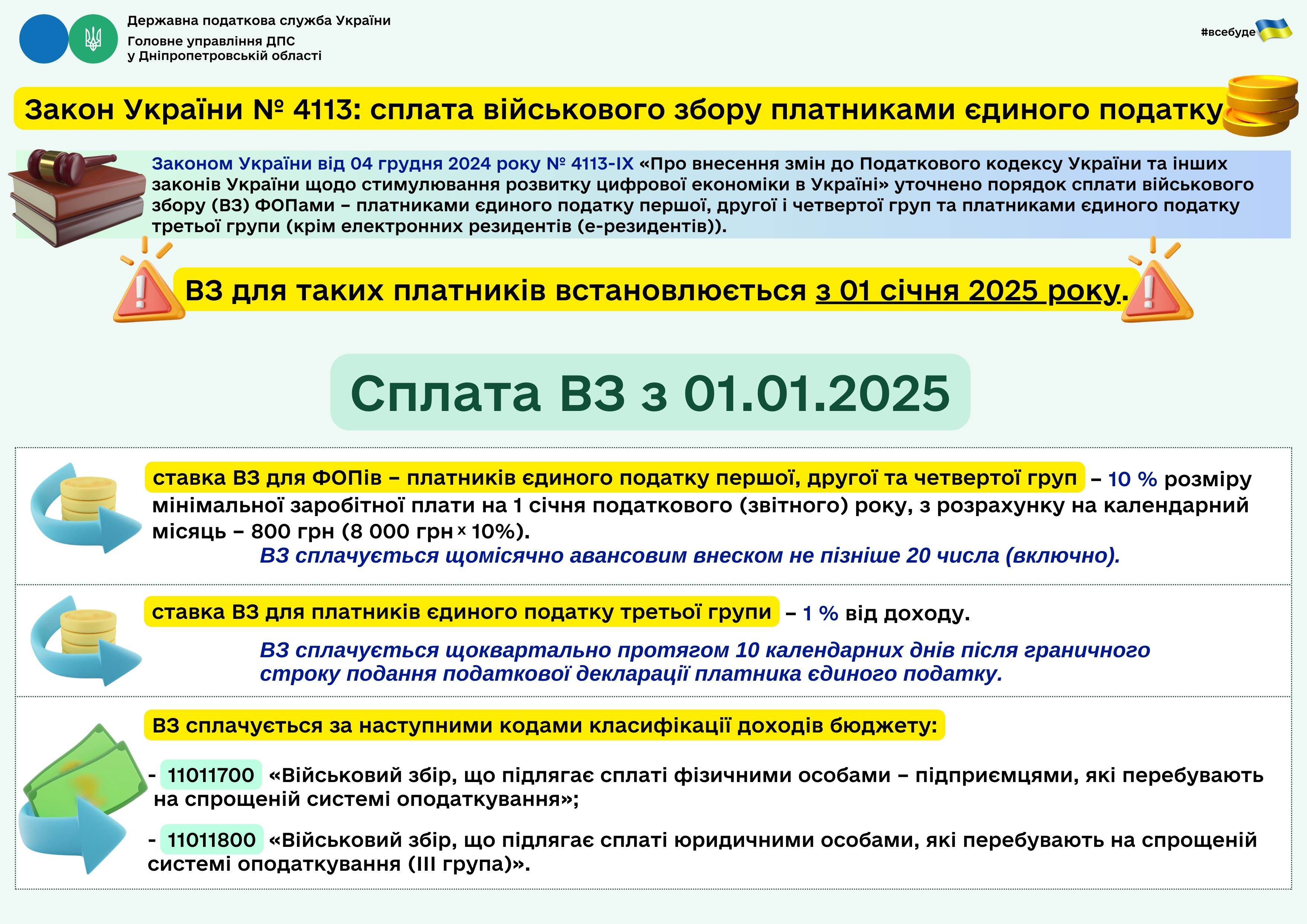

Зміни в сплаті податку на доходи фізичних осіб та єдиного внеску резидентами Дія Сіті

Головне управління ДПС у Дніпропетровській області звертає увагу на зміни в сплаті податку на доходи фізичних осіб та єдиного внеску резидентами Дія Сіті.

Закон України від 04 грудня 2024 року № 4113-ІХ «Про внесення змін до Податкового кодексу України та інших законів України щодо стимулювання розвитку цифрової економіки в Україні» (далі – Закон № 4113) набирає чинності з 1 січня 2025 року, крім окремих положень, що стосуються уточнення порядку сплати військового збору, які набирають чинності з дня, наступного за днем опублікування Закону № 4113, та застосовуються до періодів з дня набрання чинності Закону України від 10 жовтня 2024 року № 4015-IX «Про внесення змін до Податкового кодексу України та інших законів України щодо забезпечення збалансованості бюджетних надходжень у період дії воєнного стану» (далі – Закон № 4015), тобто з 1 грудня 2024 року.

Законом № 4113, зокрема уточнено положення Податкового кодексу України (далі – Кодекс) щодо застосування резидентами Дія Сіті відповідної ставки податку на доходи фізичних осіб та єдиного внеску на загальнообов’язкове державне соціальне страхування (далі – єдиний внесок) при виплаті доходів платникам податку – спеціалістам резидента Дія Сіті.

- Відповідно до підпункту 170.141.2 пункту 170.141статті 170 Податкового кодексу України (далі – Кодекс) за ставкою податку на доходи фізичних осіб, визначеною пунктом 167.2 статті 167 Кодексу (5 відс.), оподатковуються доходи платника податку – спеціаліста резидента Дія Сіті, що виплачуються на його користь резидентом Дія Сіті у вигляді:

а) заробітної плати;

б) винагороди за гіг-контрактом, укладеним у порядку, передбаченому Законом України «Про стимулювання розвитку цифрової економіки в Україні», у тому числі винагороди за створення та перехід прав на твори, створені за замовленням;

в) авторської винагороди за створення службового твору та перехід прав на службові твори.

Змінами, внесеними Законом № 4113 уточнено положення Кодексу та чітко визначено, що ставка податку на доходи фізичних осіб у розмірі 5 відс. до зазначених доходів застосовується, починаючи з календарного місяця, наступного за календарним місяцем, в якому набуто статус резидента Дія Сіті.

Доходи спеціалістів резидента Дія Сіті, що були нараховані (виплачені) у календарному місяці, в якому набуто статус резидента Дія Сіті, оподатковуються за ставкою 18 відсотків.

- Змінами до підпункту 170.141.5 пункту 170.141статті 170 Кодексу уточнено порядок сплати податку на доходи фізичних осіб з доходів платників податку – спеціалістів резидента Дія Сіті за відповідні календарні місяці, в яких резидент Дія Сіті не відповідав відповідним вимогам профільного законодавства.

Для застосування резидентом Дія Сіті до доходів платників податку – спеціалістів резидента Дія Сіті ставки податку на доходи фізичних осіб у розмірі 5 відс. він має відповідати у відповідному місяці вимогам, визначеним пунктами 2 і 3 частини першої статті 5 Закону України «Про стимулювання розвитку цифрової економіки в Україні», а саме: розмір середньої місячної винагороди залученим працівникам та гіг-спеціалістів має становити не менше, ніж еквівалент 1200 євро, а середньооблікова кількість працівників та гіг-спеціалістів має становити не менше 9 осіб.

З урахуванням змін, внесених Законом № 4113, встановлено, що у разі якщо податковий агент – резидент Дія Сіті у відповідний календарний місяць не відповідав зазначеним вимогам, такий податковий агент зобов’язаний у межах податкового розрахунку сум доходу, нарахованого (сплаченого) на користь платників податків – фізичних осіб, і сум утриманого з них податку, а також сум нарахованого єдиного внеску самостійно нарахувати податок на доходи фізичних осіб за ставкою 18 відс. щодо доходів спеціалістів резидента Дія Сіті, що були нараховані (виплачені) протягом такого календарного місяця, та за власний рахунок сплатити (перерахувати) до подання податкового розрахунку податок на доходи фізичних осіб до бюджету за вирахуванням податку, що був сплачений (перерахований) до бюджету з таких доходів.

- Відповідно до частини третьої статті 5 Закону України «Про стимулювання розвитку цифрової економіки в Україні» надано право юридичній особі, яка відповідає не всім вимогам для резидента Дія Сіті, перебувати у зазначеному статусі, але не довше ніж до 31 грудня календарного року, наступного за календарним роком, в якому вона набула статусу резидента Дія Сіті, за умови дотримання вимог, встановлених частиною третьою статті 5 Закону України «Про стимулювання розвитку цифрової економіки в Україні».

Законом № 4113 пункт 170.141 статті 170 Кодексу доповнено новим підпунктом, яким визначено порядок застосування такими юридичними особами відповідної ставки податку на доходи фізичних осіб.

Так, встановлено, що до 31 грудня календарного року, наступного за календарним роком, у якому податковий агент набуде статусу резидента Дія Сіті, до доходів, які виплачуються спеціалістам резидента Дія Сіті, застосовується ставка податку на доходи фізичних осіб у розмірі 5 відс. і в тому календарному місяці, в якому вони не відповідали вимозі, визначеній пунктом 3 частини першої статті 5 Закону України «Про стимулювання розвитку цифрової економіки в Україні» (середньооблікова кількість працівників та гіг-спеціалістів може становити менше 9 осіб).

Якщо після настання 31 грудня календарного року, наступного за календарним роком, у якому вони набули статусу резидента Дія Сіті, такий податковий агент – резидент Дія Сіті продовжує не відповідати вимозі, визначеній пунктом 3 частини першої статті 5 Закону України «Про стимулювання розвитку цифрової економіки в Україні», такий податковий агент – резидент Дія Сіті зобов’язаний у строк, визначений для місячного податкового (звітного) періоду, самостійно нарахувати та сплатити (перерахувати) за власний рахунок до бюджету податок на доходи фізичних осіб за ставкою 18 відс. щодо доходів спеціалістів резидента Дія Сіті, виплачених протягом останніх трьох місяців календарного року, наступного за календарним роком, в якому податковий агент набув статусу резидента Дія Сіті, за вирахуванням податку, що був сплачений (перерахований) до бюджету з таких доходів.

При цьому сума такого сплаченого (перерахованого) податку податковим агентом не включається до складу загального місячного (річного) оподатковуваного доходу спеціалістів резидента Дія Сіті.

Відповідно до пункту 2 розділу II «Прикінцеві та перехідні положення» Закону № 4113 положення нового абзацу другого підпункту 170.141.6 пункту 170.141 статті 170 Кодексу щодо необхідності доплати податку на доходи фізичних осіб податковим агентом – резидентом Дія Сіті, який продовжує не відповідати вимозі, визначеній пунктом 3 частини першої статті 5 Закону України «Про стимулювання розвитку цифрової економіки в Україні», після настання 31 грудня відповідного календарного року, застосовуються до резидентів Дія Сіті, які набувають статусу резидента Дія Сіті відповідно до частини третьої статті 5 Закону України «Про стимулювання розвитку цифрової економіки в Україні», починаючи з першого числа місяця, наступного за місяцем набрання чинності Законом № 4113, тобто з 01 лютого 2025 року.

- Змінами до частини 141статті 8 Закону України від 08 липня 2010 року № 2464-VI «Про збір та облік єдиного внеску на загальнообов'язкове державне соціальне страхування» із змінами та доповненнями (далі – Закон № 2464) уточнено порядок застосування відповідної ставки єдиного внеску новими резидентами Дія Сіті.

На сьогодні єдиний внесок для платника – резидента Дія Сіті, який у календарному місяці відповідав вимогам, визначеним пунктами 2, 3 частини першої, пунктом 10 частини другої статті 5 Закону України «Про стимулювання розвитку цифрової економіки в Україні» (розмір середньої місячної винагороди залученим працівникам та гіг-спеціалістів має становити не менше, ніж еквівалент 1200 євро, середньооблікова кількість працівників та гіг-спеціалістів має становити не менше 9 осіб, загальна сума податкового боргу протягом 30 днів не перевищує 10 мінімальних заробітних плат (виходячи з розміру мінімальної заробітної плати, встановленої на 1 січня поточного календарного року), встановлюється:

1) на суму нарахованої кожній застрахованій особі заробітної плати за видами виплат, які включають основну та додаткову заробітну плату, інші заохочувальні та компенсаційні виплати, у тому числі в натуральній формі, що визначаються відповідно до Закону України «Про оплату праці», – у розмірі мінімального страхового внеску;

2) на суму винагороди фізичним особам за виконання робіт (надання послуг) за гіг-контрактами, укладеними у порядку, передбаченому Законом України «Про стимулювання розвитку цифрової економіки в Україні», – у розмірі мінімального страхового внеску.

Змінами, внесеними Законом № 4113, уточнено положення Закону № 2464 та чітко визначено, що єдиний внесок у розмірі мінімального страхового внеску із зазначених доходів сплачується резидентом Дія Сіті починаючи з календарного місяця, наступного за календарним місяцем, в якому платником набуто статус резидента Дія Сіті.

- Відповідно до частини третьої статті 5 Закону України «Про стимулювання розвитку цифрової економіки в Україні» надано право юридичній особі, яка відповідає не всім вимогам для резидента Дія Сіті, перебувати у зазначеному статусі, але не довше ніж до 31 грудня календарного року, наступного за календарним роком, в якому вона набула статусу резидента Дія Сіті, за умови дотримання вимог, встановлених частиною третьою статті 5 Закону України «Про стимулювання розвитку цифрової економіки в Україні».

Законом № 4113 частину 141 статті 8 Закону № 2464 доповнено новими положеннями, якими визначено порядок застосування такими юридичними особами відповідної ставки єдиного внеску.

Так, встановлено, що такі юридичні особи до 31 грудня календарного року, наступного за календарним роком, у якому вони набули статусу резидента Дія Сіті, сплачують єдиний внесок у розмірі мінімального страхового внеску і в такому календарному місяці, в якому вони не відповідали вимозі, визначеній пунктом 3 частини першої статті 5 Закону України «Про стимулювання розвитку цифрової економіки в Україні» (середньооблікова кількість працівників та гіг-спеціалістів може становити менше 9 осіб).

Якщо після настання зазначеного терміну такий платник – резидент Дія Сіті продовжує не відповідати вимозі, визначеній пунктом 3 частини першої статті 5 Закону України «Про стимулювання розвитку цифрової економіки в Україні», такий платник – резидент Дія Сіті зобов’язаний у місячний строк самостійно донарахувати та сплатити єдиний внесок за ставкою у розмірі 22 відс. (8,41 відс. за найманого працівника з інвалідністю) щодо доходів, виплачених протягом кожного звітного періоду, коли платник не відповідав зазначеній вимозі, в межах останніх трьох місяців календарного року, наступного за календарним роком, в якому платник набув статусу резидента Дія Сіті, за вирахуванням єдиного внеску, що був сплачений у розмірі мінімального страхового внеску за такі звітні періоди.

До таких донарахованих сум не застосовується штраф у розмірі 10 відс. донарахованої суми, встановлений пунктом 3 частини одинадцятої статті 25 Закону № 2464.

Відповідно до пункту 2 розділу II «Прикінцеві та перехідні положення» Закону № 4113 положення частини 141 статті 8 Закону № 2464 щодо необхідності доплати єдиного внеску застосовуються до резидентів Дія Сіті, які набувають статусу резидента Дія Сіті відповідно до частини третьої статті 5 Закону України «Про стимулювання розвитку цифрової економіки в Україні», починаючи з першого числа місяця, наступного за місяцем набрання чинності Законом № 4113, тобто з 1 лютого 2025 року.

В ЄДР внесено запис про припинення підприємницької діяльності ФОПа: дії ФОПа для зняття з обліку в контролюючому органі

Головне управління ДПС у Дніпропетровській області повідомляє про таке.

Порядок зняття з обліку у контролюючих органах фізичних осіб – підприємців визначений:

як платників податків – ст. 67 глави 6 розд. ІІ Податкового кодексу України (далі – ПКУ) та розд. ХІ Порядку обліку платників податків і зборів, затвердженого наказом Міністерства фінансів України від 09.12.2011 № 1588 із змінами та доповненнями (далі – Порядок № 1588);

як платників єдиного внеску на загальнообов’язкове державне соціальне страхування – ст. 5 розд. ІІ Закону України від 08 липня 2010 року № 2464-VI «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» із змінами та доповненнями (далі – Закон № 2464) та розд. ІV Порядку обліку платників єдиного внеску на загальнообов’язкове державне соціальне страхування, затвердженого наказом Міністерства фінансів України від 24.11.2014 № 1162 із змінами та доповненнями.

Згідно з п.п. 1 п. 11.18 розд. XI Порядку № 1588 підставою для зняття фізичної особи – підприємця з обліку у відповідному контролюючому органі є відомості з Єдиного державного реєстру юридичних осіб, фізичних осіб – підприємців та громадських формувань (далі – ЄДР) про державну реєстрацію припинення підприємницької діяльності фізичною особою – підприємцем за її рішенням, або за судовим рішенням, або у разі її смерті, або оголошення її померлою, або визнання її безвісно відсутньою.

Дата зняття з обліку фізичної особи – підприємця відповідає даті отримання відомостей про державну реєстрацію припинення підприємницької діяльності.

Підпунктом 4 п. 11.18 розд. XI Порядку № 1588 визначено, що державна реєстрація припинення підприємницької діяльності фізичної особи не припиняє її зобов’язань, що виникли під час провадження підприємницької діяльності, та не змінює строків, порядків виконання таких зобов’язань та застосування штрафних санкцій і нарахування пені за їх невиконання.

Відповідно до п.п. 6 п. 11.18 розд. XI Порядку № 1588 після державної реєстрації припинення підприємницької діяльності фізична особа продовжує обліковуватись у контролюючих органах як фізична особа – платник податків, яка отримувала доходи від провадження підприємницької діяльності.

Така фізична особа має забезпечити остаточні розрахунки з податків від провадження підприємницької діяльності, в установлені строки подати відповідному контролюючому органу декларацію за останній базовий податковий (звітний) період, в якій відображаються виключно доходи від проведення підприємницької діяльності.

Статтею 5 Закону № 2464 визначено, що зняття з обліку фізичних осіб – підприємців – платників єдиного внеску здійснюється контролюючими органами на підставі відомостей з реєстраційної картки, наданих державним реєстратором, після проведення передбачених законодавством перевірок платників та проведення остаточного розрахунку.

Водночас, у разі зміни місця проживання фізичної особи процедури та дії, визначені п.п. 6 п. 11.18 розд. XI Порядку № 1588, проводяться в контролюючому органі, в якому платник податків перебував на обліку за основним місцем обліку на момент отримання відомостей про державну реєстрацію припинення підприємницької діяльності такої фізичної особи.

Після державної реєстрації припинення підприємницької діяльності/реєстрації припинення або зупинення незалежної професійної діяльності фізичною особою, яка є внутрішньо переміщеною особою, процедури та дії, визначені п. 11.18 розд. XI Порядку № 1588, можуть проводитися за місцем реєстрації фактичного місця проживання такої внутрішньо переміщеної особи в разі її звернення до відповідного контролюючого органу із документальним підтвердженням особи та довідкою про взяття на облік внутрішньо переміщеної особи, копія якої подається до контролюючого органу (абзац третій п.п. 6 п. 11.18 розд. XI Порядку № 1588).

Фізичні особи – підприємці, які перебували на загальній системі оподаткування, щодо яких до ЄДР внесений запис про припинення підприємницької діяльності, враховуючи норми п. 177.11 ст. 177 ПКУ та абзацу третього частини восьмої ст. 9 Закону № 2464, подають податкову декларацію про майновий стан і доходи щодо отриманих доходів на загальній системі оподаткування, затверджену наказом Міністерства фінансів України від 02.10.2015 № 859 із змінами та доповненнями, у складі якої формуються додатки ЄСВ 1 «Розрахунок сум нарахованого доходу застрахованих осіб та суми нарахованого єдиного внеску» та Ф2 «Розрахунок податкових зобов’язань з податку на доходи фізичних осіб та військового збору з доходів, отриманих самозайнятою особою» за звітний період з дня, наступного за днем закінчення попереднього базового податкового (звітного) періоду до останнього дня календарного місяця, в якому проведено державну реєстрацію припинення підприємницької діяльності, у строки, встановлені ПКУ для місячного податкового періоду.

Фізичні особи – підприємці, які застосовували спрощену систему оподаткування, щодо яких до ЄДР внесений запис про припинення підприємницької діяльності, враховуючи норми п. 294.6 ст. 294 ПКУ та абзацу третього частини восьмої ст. 9 Закону № 2464, подають податкову декларацію платника єдиного податку – фізичної особи – підприємця (далі – декларація платника єдиного податку), затверджену наказом Міністерства фінансів України від 19.06.2015 № 578 із змінами та доповненнями, у складі якої формується додаток «Відомості про суми нарахованого доходу застрахованих осіб та суми нарахованого єдиного внеску», за податковий (звітний) квартал в якому проведено державну реєстрацію припинення підприємницької діяльності, з наростаючим підсумком з початку року у строки, визначені п.п. 49.18.2 п. 49.18 ст. 49 ПКУ, протягом 40 календарних днів, що настають за останнім календарним днем звітного (податкового) кварталу. Разом з тим, платник єдиного податку – фізична особа – підприємець може подати останню податкову декларацію платника єдиного податку до закінчення звітного періоду відповідно до п.п. 49.18.8 п. 49.18 ст. 49 ПКУ.

Рішення про проведення документальної позапланової перевірки платника податків – фізичної особи приймається керівником контролюючого органу (його заступником або уповноваженою особою) з урахуванням вимог ст. 78 – 82 ПКУ, яке оформлюється наказом.

При цьому термін протягом якого приймається рішення про призначення документальної позапланової перевірки, зокрема, при припиненні діяльності фізичною особою – підприємцем, ПКУ не визначено.

Дані про зняття з обліку фізичної особи – підприємця як платника податків та як платника єдиного внеску передаються контролюючим органом до ЄДР та оприлюднюються на порталі електронних сервісів ЄДР.

Заява щодо періоду щорічної відпустки/терміну втрати працездатності: подання ФОПами – платниками єдиного податку першої та другої груп

Головне управління ДПС у Дніпропетровській області нагадує, що згідно з п.п. 295.1 та 295.2 ст. 295 Податкового кодексу України (далі – ПКУ) платники єдиного податку першої і другої груп сплачують єдиний податок шляхом здійснення авансового внеску не пізніше 20 числа (включно) поточного місяця.

Нарахування авансових внесків для платників єдиного податку першої і другої груп здійснюється контролюючими органами на підставі заяви такого платника єдиного податку щодо розміру обраної ставки єдиного податку, заяви щодо періоду щорічної відпустки та/або заяви щодо терміну тимчасової втрати працездатності.

Відповідно до п. 295.5 ст. 295 ПКУ платники єдиного податку першої і другої груп, які не використовують працю найманих осіб, звільняються від сплати єдиного податку протягом одного календарного місяця на рік на час відпустки, а також за період хвороби, підтвердженої витягом з Електронного реєстру листків непрацездатності (далі – ЕРЛП), якщо вона триває 30 і більше календарних днів.

Пунктом 295.6 ст. 295 ПКУ встановлено, що суми єдиного податку, сплачені відповідно до абзацу другого п. 295.1 і п. 295.5 ст. 295 ПКУ підлягають зарахуванню в рахунок майбутніх платежів з цього податку за заявою платника єдиного податку.

Помилково та/або надміру сплачені суми єдиного податку підлягають поверненню платнику в порядку, встановленому ПКУ.

Згідно з п.п. 298.3.2 п. 298.3 ст. 298 ПКУ інформація про період щорічної відпустки і терміни тимчасової втрати працездатності з обов’язковим доданням витягу з Електронного реєстру листків непрацездатності подається за заявою у довільній формі.

Окремого терміну подання заяви щодо періоду щорічної відпустки, заяви щодо терміну тимчасової втрати працездатності та форм даних заяв нормами ПКУ не передбачено.

Слід зазначити, що з 01 жовтня 2021 року відповідно до наказу Міністерства охорони здоров’я України від 01.06.2021 № 1066 «Деякі питання формування медичних висновків про тимчасову непрацездатність та проведення їхньої перевірки» (із змінами та доповненнями) для всіх закладів охорони здоров’я передбачено формування медичних висновків про тимчасову непрацездатність у Реєстрі медичних висновків в електронній системі охорони здоров’я.

Інформацію про сформований листок непрацездатності фізична особа – підприємець може перевірити в особистому кабінеті з використанням вебпорталу Електронних послуг Пенсійного фонду України (в розділі «Мої листки непрацездатності»). Для формування витягу з ЕРЛН необхідно обрати в підменю «Запит на отримання електронних документів», в розділі «Тип звернення» з випадаючого списку – «Витяг з ЕРЛН» та заповнити обов’язкові поля. Отримати сформований витяг можна в розділі «Мої Звернення», вибравши завдання зі статусом «Виконано».

Враховуючи вищевикладене, з метою уникнення порушення терміну щодо сплати авансових платежів до контролюючого органу подається заява:

- щодо періоду щорічної відпустки – до дати початку відпустки;

- щодо терміну втрати працездатності – до 20 числа місяця, наступного за місяцем, у якому закінчився лікарняний (з обов’язковим додаванням витягу з ЕРЛН).

За якими кодами класифікації доходів бюджету сплачується військовий збір?

Головне управління ДПС у Дніпропетровській області нагадує, що відповідно до наказу Міністерства фінансів України від 14.01.2011 2011 № 11 «Про бюджетну класифікацію» (в редакції наказу Міністерства фінансів України від 18.10.2024 № 522) військовий збір сплачується (перераховується) платниками за кодами класифікації доходів бюджету:

11011000 – «Військовий збір (крім військового збору, що підлягає сплаті платниками, зазначеними у п.п. 4 п.п. 1.3 п. 16 прим. 1 підрозд. 10 розд. ХХ Податкового кодексу України із змінами та доповненнями (далі – ПКУ), фізичними особами-підприємцями та юридичними особами, які перебувають на спрощеній системі оподаткування)» - для податкових агентів;

11011600 – «Військовий збір, що підлягає сплаті платниками, зазначеними у п.п. 4 п.п. 1.3 п. 16 прим. 1 підрозд. 10 розд. ХХ ПКУ» - для податкових агентів.

Відповідно до п.п. 4 п.п. 1.3 п. 16 прим. 1 підрозд. 10 розд. XX «Перехідні положення» ПКУ ставка військового збору становить для для військовослужбовців та працівників Збройних Сил України, Служби безпеки України, Служби зовнішньої розвідки України, Головного управління розвідки Міністерства оборони України, Національної гвардії України, Державної прикордонної служби України, Управління державної охорони України, Державної служби спеціального зв’язку та захисту інформації України, Державної спеціальної служби транспорту України, інших утворених відповідно до законів України військових формувань – 1,5 відс. з доходу, одержаного у вигляді грошового забезпечення, грошових винагород та інших виплат, які здійснюються відповідно до законодавства України (за винятком доходів, які звільняються від оподаткування військовим збором відповідно до п.п. 1.7 п. 16 прим. 1 підрозд. 10 розд. XX «Перехідні положення» ПКУ);

11011700 – «Військовий збір, що підлягає сплаті фізичними особами – підприємцями, які перебувають на спрощеній системі оподаткування»;

11011800 – «Військовий збір, що підлягає сплаті юридичними особами, які перебувають на спрощеній системі оподаткування (ІІІ група)».

Довідником відповідності символу звітності коду класифікації доходів бюджету, затвердженим наказом Державної казначейської служби України від 28.11.2019 № 336 із змінами та доповненнями, код класифікації доходів бюджету передбачає таку позицію:

11011001 – «Військовий збір (крім військового збору, що підлягає сплаті платниками, зазначеними у п.п. 4 п.п. 1.3 п. 16 прим. 1 підрозд. 10 розд. ХХ ПКУ, фізичними особами – підприємцями та юридичними особами, які перебувають на спрощеній системі оподаткування), що сплачується фізичними особами за результатами річного декларування».

Чи можливо тимчасово припинити підприємницьку діяльність?

Головне управління ДПС у Дніпропетровській області нагадує, що порядок проведення державної реєстрації припинення юридичної особи та порядок державної реєстрації припинення підприємницької діяльності фізичної особи - підприємця визначено Законом України від 15 травня 2003 року № 755-IV «Про державну реєстрацію юридичних осіб, фізичних осіб – підприємців та громадських формувань» зі змінами та доповненнями (далі – Закон).

Законом та іншими нормативно-правовими актами не передбачено тимчасове припинення підприємницької діяльності.

При поданні представником фізичної особи заяви про проставлення апостиля необхідно додати оригінал довіреності чи її копію?

Головне управління ДПС у Дніпропетровській області звертає увагу, що проставлення апостиля на офіційних документах, що видаються Державною податковою службою України (далі – ДПС) та її територіальними органами, здійснюється ДПС відповідно до Правил проставлення апостиля на офіційних документах, призначених для використання на території інших держав, затверджених спільним наказом Міністерства закордонних справ України, Міністерства внутрішніх справ України, Міністерства освіти і науки України, Міністерства фінансів України, Міністерства юстиції України від 17.03.2023 № 125/209/293/139/999/5 (далі – Правила).

Апостиль проставляється на вимогу особи, яка підписала документ, або на вимогу фізичної/юридичної особи (їх представників) (п. 5 Правил).

Представництвом є правовідношення, в якому одна сторона (представник) зобов’язана або має право вчинити правочин від імені другої сторони, яку вона представляє (частина перша ст. 237 Цивільного кодексу України від 16 січня 2002 року № 435-IV із змінами та доповненнями (далі – ЦКУ)).

Представництво, яке ґрунтується на договорі, може здійснюватися за довіреністю (частина перша ст. 244 ЦКУ).

Довіреністю є письмовий документ, що видається однією особою іншій особі для представництва перед третіми особами. Довіреність на вчинення правочину представником може бути надана особою, яку представляють (довірителем), безпосередньо третій особі.

Форма довіреності повинна відповідати формі, в якій відповідно до закону має вчинятися правочин (частина перша ст. 245 ЦКУ).

За змістом ст.ст. 244 та 245 ЦКУ форма довіреності може бути звичайною письмовою або письмовою нотаріальною. Нотаріальне посвідчення довіреності потрібне на здійснення правочинів, нотаріальна форма для яких обов’язкова.

Довіреність підписується особою, яка її видала. Довіреність від імені юридичної особи видається за підписом її керівника і скріплюється печаткою цієї організації (ст. 246 ЦКУ).

Крім того, частина третя ст. 245 ЦКУ передбачає спеціальні випадки, коли довіреність, посвідчена спеціально уповноваженими на це органами, прирівнюється до нотаріально посвідченої.

Таким чином, якщо заява на проставлення апостиля подана представником, до неї додається оригінал відповідної довіреності, або її посвідчена копія (копія, засвідчується особою, якій відповідно до законодавства надано право посвідчувати довіреності).

У 2024 році платники Дніпропетровщини спрямували до бюджетів усіх рівнів та державних цільових фондів понад 130,7 млрд гривень

У січні – грудні 2024 року від платників Дніпропетровської області до бюджетів усіх рівнів та державних цільових фондів надійшло понад 130,7 млрд грн податків, зборів та платежів.

Так, до Державного бюджету України з початку 2024 року спрямовано понад 52,2 млрд гривень. Це на понад 10,7 млрд грн або на 26,0 відс. більше аналогічного періоду 2023 року.

Місцеві бюджети впродовж 2024 року отримали більш ніж 41,4 млрд гривень. Надходження збільшились порівняно з 2023 роком на понад 6,8 млрд гривень. Темп росту надходжень – 119,9 відсотків.

Державні цільові фонди у січні – грудні 2024 року поповнились єдиним внеском на загальнообов’язкове державне соціальне страхування на понад 37,0 млрд грн, що на 5,2 млрд грн або на 16,5 відс. більше ніж за підсумками 2023 року.

Про це повідомила в. о. начальника Головного управління ДПС у Дніпропетровській області Наталя Федаш.

«Дякуємо платникам за сумлінну сплату податків і фінансову підтримку держави!» – зазначила очільниця обласної податкової.

Завершено новітню розробку ІТ-рішення ДПС для аналізу даних РРО/ПРРО

За підтримки Проєкту EU4PFM Державна податкова служба України впровадила прогресивне ІТ-рішення, що посилить аналітичні можливості, які покращують управління податковими ризиками, та дозволить:

аналізувати дані РРО/ПРРО;

своєчасно ідентифікувати податкові ризики та ефективно ними управляти;

підвищити ефективність ризик-орієнтованого підходу, а саме — відбирати для податкових перевірок лише ті підприємства, щодо яких виявлено ймовірні ризики.

Впровадження модернізованої ІТ-системи сприятиме детінізації готівкових розрахунків, підвищенню справедливості та рівних умов для бізнесу, що є передумовою для забезпечення стабільних податкових надходжень до бюджету.

EU4PFM продовжує підтримувати ДПС у впровадженні інноваційних цифрових технологій, що мінімізують вплив людського фактору і забезпечують прозорість та застосування єдиних підходів під час здійснення податкового контролю.

Щодо основних новацій податкового законодавства з 1 січня 2025 року

Державна податкова служба України для зручності платників сформувала інформаційні матеріали про основні зміни податкового та іншого законодавства, контроль за яким покладено на контролюючі органи, з 1 січня 2025 року.

З інформаційними матеріалами можна ознайомитись тут https://tax.gov.ua/nove-pro-podatki--novini-/856165.html.

До уваги платників частини чистого прибутку (доходу), дивідендів, нарахованих на державну частку!

Головне управління ДПС у Дніпропетровській області інформує.

Державна податкова служба України з метою належного адміністрування частини чистого прибутку (доходу), дивідендів, нарахованих на державну частку повідомила таке.

Із 24 грудня 2024 року набрав чинності наказ Міністерства фінансів України від 04.11.2024 № 549 «Про затвердження Змін до форми Розрахунку частини чистого прибутку (доходу), дивідендів на державну частку», зареєстрований у Міністерстві юстиції України 20.11.2024 за № 1745/43090 (зі змінами, внесеними наказом Міністерства фінансів України від 27.11.2024 № 609 «Про внесення змін до наказу Міністерства фінансів України від 04 листопада 2024 року за № 549», зареєстрованим у Міністерстві юстиції України 27.11.2024 за № 1796/43141) (далі – наказ № 549), яким внесені зміни до форми Розрахунку частини чистого прибутку (доходу), дивідендів на державну частку (далі – Розрахунок).

Наказ № 549 видано з метою реалізації положень законів України:

- від 22 лютого 2024 року № 3587-ІХ «Про внесення змін до деяких законодавчих актів України щодо вдосконалення корпоративного Управління» (далі - Закон №3587);

- від 09 травня 2024 року № 3706-ІХ «Про внесення змін до Податкового кодексу України та інших законів України щодо особливостей експорту окремих видів товарів у період дії воєнного стану» (далі – Закон № 3706).

Слід зазначити, що законами №№ 3587, 3706 були внесені зміни до частини п’ятої статті 11 «Особливості управління та обмеження щодо розпорядження об’єктами державної власності» Закону України від 21 вересня 2006 року № 185-V «Про управління об’єктами державної власності» (зі змінами) (далі – Закон № 185), якими впроваджуються особливості нарахування та сплати до державного бюджету дивідендів на державну частку господарськими товариствами, у статутному капіталі яких є корпоративні права держави.

Зокрема, у Законі № 3587 передбачено, що: господарські товариства, у статутному капіталі яких 50 і більше відсотків акцій (часток) належать державі і які зобов’язані складати та подавати консолідовану фінансову звітність відповідно до закону, за рішенням загальних зборів, що ухвалюється не пізніше 30 квітня року, що настає за звітним, здійснюють розподіл консолідованого прибутку за відображеними у консолідованій, підтвердженій незалежним аудитором, річній фінансовій звітності результатами фінансово-господарської діяльності. У такому разі сплата дивідендів до державного бюджету здійснюється не пізніше 30 липня року, що настає за звітним, безпосередньо зазначеними господарськими товариствами з урахуванням показників дочірніх підприємств та господарських товариств, що включаються до консолідованої фінансової звітності такого господарського товариства.

Кабінет Міністрів України у визначеному ним порядку приймає рішення про розстрочення платежу зі сплати господарськими товариствами дивідендів, які підлягають сплаті до державного бюджету за результатами фінансово- господарської діяльності товариства у відповідному році. У разі прийняття Кабінетом Міністрів України рішення про розстрочення такого платежу господарські товариства сплачують дивіденди до державного бюджету до 31 грудня року, у якому прийнято рішення про розстрочення платежу.

Законом № 3706 доповнено частину п’яту статті 11 Закону № 185 новим абзацом шостим такого змісту:

«господарські товариства, у статутному капіталі яких є корпоративні права держави, набуті в результаті примусового відчуження або вилучення майна в умовах правового режиму воєнного стану відповідно до Закону України «Про передачу, примусове відчуження або вилучення майна в умовах правового режиму воєнного чи надзвичайного стану», та акціонером (учасником) яких є господарське товариство, у статутному капіталі якого 50 і більше відсотків акцій (часток) належать державі, сплачують дивіденди безпосередньо до державного бюджету України у строк ке пізніше 01 липня року, що настає за звітним.».

Крім того, у Законі № 3706 викладено в новій редакції абзац дванадцятий статті 11 Закону № 185, відповідно до якого господарськими товариствами енергетичної галузі, єдиним акціонером яких є держава, а також господарськими товариствами енергетичної галузі, 100 відсотків акцій (часток) яких знаходяться у статутних капіталах господарських товариств, акціонером яких є держава і володіє в них контрольним пакетом акцій, чистий прибуток, з якого розраховуються та сплачуються дивіденди, зменшується на суму коштів, що спрямовуються на виконання інвестиційних та стратегічних планів, затверджених наглядовою радою або загальними зборами господарського товариства, у разі якщо утворення наглядової ради не є обов’язковим чи наглядова рада є неправомочною, та на обсяг повернення кредитних коштів, що були запозичені для фінансування капітальних вкладень на будівництво (реконструкцію, модернізацію) об’єктів.

Із метою приведення форми Розрахунку у відповідність до положень законів №№ 3587, 3706 форма доповнюється додатковими відмітками у полі 10 «Відмітка з платника, на якого поширюється стаття 11 Закону України «Про управління об’єктами державної власності» заголовної частини форми Розрахунку, а саме:

«Господарське товариство, у статутному капіталі якого 50 і більше відсотків акцій (часток) належать державі, яке здійснює розподіл консолідованого прибутку за результатами фінансово-господарської діяльності, відображеними у консолідованій річній фінансовій звітності, підтвердженій незалежним аудитом, та сплачує дивіденди з урахуванням показників дочірніх підприємств та господарських товариств, що включаються до такої консолідованої фінансової звітності»;

«Господарське товариство, у статутному капіталі якого 50 і більше відсотків акцій (часток) належать державі, щодо якого Кабінет Міністрів України прийняв рішення про розстрочення сплати до державного бюджету дивідендів, нарахованих за результатами фінансово-господарської діяльності за відповідний звітний рік»;

«Господарське товариство, у статутному капіталі якого є корпоративні права держави, набуті в результаті примусового відчуження або вилучення майна в умовах правового режиму воєнного стану відповідно до Закону України «Про передачу, примусове відчуження або вилучення майна в умовах правового режиму воєнного чи надзвичайного стану», та акціонером (учасником) якого є господарське товариство, у статутному капіталі якого 50 і більше відсотків акцій (часток) належать державі».

В основній частині форми Розрахунку передбачено такі зміни.

Із метою приведення у відповідність до Закону № 3706 викладається у новій редакції рядок 02 форми Розрахунку: «Сума коштів, що спрямовуються на виконання інвестиційних та стратегічних планів, затверджених наглядовою радою або загальними зборами господарського товариства, у разі якщо утворення наглядової ради не є обов’язковим чи наглядова рада є неправомочною, та на обсяг повернення кредитних коштів, що були запозичені для фінансування капітальних вкладень на будівництво (реконструкцію, модернізацію) об’єктів / сума цільових коштів (обсяг інвестиційної складової), що надійшли у складі тарифу і спрямовуються на виконання інвестиційних проектів, рішення щодо яких приймаються Кабінетом Міністрів України, та на обсяг повернення кредитних коштів (у складі тарифу), запозичених для фінансування капітальних вкладень на будівництво (реконструкцію, модернізацію) об’єктів згідно з відповідними рішеннями Кабінету Міністрів України».

Слід зазначити, що рядок 02 заповнюється не лише господарськими товариствами енергетичної галузі, єдиним акціонером яких є держава, а й господарськими товариствами енергетичної галузі, 100 відсотків акцій (часток) яких перебувають у статутних капіталах господарських товариств, акціонером яких є держава і володіє в них контрольним пакетом акцій, а також державними унітарними підприємствами енергетичної галузі.

Також основну частину форми Розрахунку доповнено новим рядком 13.1, який є складовою рядка 13 та дає можливість задекларувати розстрочену суму дивідендів на державну частку згідно з рішенням Кабінету Міністрів України, що сплачується до 31 грудня року, у якому прийнято рішення про розстрочення платежу.

У новому рядку 13.1 відображається сума дивідендів на державну частку, яка підлягає сплаті до державного бюджету за результатами фінансово-господарської . діяльності товариства у відповідному році, та яка згідно з рішенням Кабінету - Міністрів України про розстрочення платежу, прийнятим відповідно до частини п’ятої статті 11 Закону України від 21 вересня 2006 року № 185-V «Про управління об’єктами державної власності», сплачується до 31 грудня року, у якому прийнято рішення про розстрочення платежу.

Зауважимо, якщо платнику рішенням Уряду надано розстрочку для сплати платежу до 31 грудня року, у якому прийнято рішення про таке розстрочення, зазначений платник, крім заповнення рядка 13.1, обов’язково:

- проставляє додаткову відмітку «Господарське товариство, у статутному капіталі якого 50 і більше відсотків акцій (часток) належать державі, щодо якого Кабінет Міністрів України прийняв рішення про розстрочення сплати до державного бюджету дивідендів, нарахованих за результатами фінансово- господарської діяльності за відповідний звітний рік» у полі 10 форми Розрахунку;

- зазначає дату, номер, назву рішення Уряду, відповідно до якого здійснюється розстрочення сплати платежу, у таблиці «Інформація щодо законодавчих підстав для застосування зниженого / збільшеного нормативу відрахування (звільнення від сплати, зменшення / збільшення бази відрахування), розстрочення платежу» форми Розрахунку.

У разі заповнення зазначених вище показників у формі Розрахунку штрафи за порушення термінів сплати, визначені у статті 50 глави 2 розділу П Податкового кодексу України (далі – Кодекс), до 31 грудня року, у якому прийнято рішення про розстрочення платежу, не застосовуються.

Завдяки змінам до форми Розрахунку виправлено технічні неузгодженості у редакції рядка 14 «Частина чистого прибутку (доходу), нарахована за попередній звітний (податковий) період поточного року з урахуванням уточнень, визначена за зміненим у звітному періоді нормативом (рядок 06 х рядок 10/100)» основної частини форми Розрахунку.

Крім того, платникам надано можливість відобразити інформацію стосовно:

- законодавчих підстав щодо застосування збільшеного нормативу, збільшення бази відрахування, розстрочення платежу відповідно до закону або рішення Уряду в оновленій таблиці «Інформація щодо законодавчих підстав для застосування зниженого / збільшеного нормативу відрахування (звільнення від сплати, зменшення / збільшення бази відрахування), розстрочення платежу»;

- поданої консолідованої фінансової звітності у таблиці «Наявність поданих до Розрахунку частини чистого прибутку (доходу), дивідендів на державну частку: додатків - форм фінансової звітності». При цьому слід звернути увагу, що платник, який подає консолідовану фінансову звітність, обов’язково робить

- додаткову відмітку щодо подання такої консолідованої фінансової звітності у полі 10 заголовної частини форми Розрахунку. .

Аналогічні зміни має Додаток ВП до рядків 17 – 20, 22 – 22.1 Розрахунку частини чистого прибутку (доходу), дивідендів на державну частку.

Згідно з пунктом 46.6 статті 46 глави 2 розділу ІІ Кодексу, якщо в результаті зміни правил оподаткування змінюються форми податкової звітності, до визначення нових форм декларацій (розрахунків), які набирають чинності для складання звітності за податковий період, що настає за податковим періодом, у якому відбулося їхнє оприлюднення, є чинними форми декларацій (розрахунків), чинні до такого визначення.

Враховуючи наведене та те, що згідно з пунктами 49.18, 49.19 статті 49 глави 2 розділу ІІ Кодексу податковим (звітним) періодом для платників дивідендів, нарахованих на державну частку, є календарний рік, для платників частини чистого прибутку (доходу) - календарний квартал, півріччя, три квартали, . рік, а також із метою забезпечення декларування частини чистого прибутку (доходу) та дивідендів на державну частку, Розрахунок за формою, затвердженою наказом № 366, має подаватися за підсумками 2024 року у терміни, встановлені Кодексом.

З якої дати починається відлік строку для подання платником податків повідомлення про надання пояснення у разі зупинення реєстрації РК?

Головне управління ДПС у Дніпропетровській області інформує.

Згідно з п. 201.1 ст. 201 Податкового кодексу України (далі – ПКУ) на дату виникнення податкових зобов’язань платник податку зобов’язаний скласти податкову накладну в електронній формі з використанням кваліфікованого електронного підпису або удосконаленого електронного підпису, що базується на кваліфікованому сертифікаті електронного підпису, уповноваженої платником особи відповідно до вимог Закону України від 05 жовтня 2017 року № 2155-VIII «Про електронну ідентифікацію та електронні довірчі послуги» (із змінами) та зареєструвати її в Єдиному реєстрі податкових накладних у встановлений ПКУ термін.

При цьому відповідно до п. 21 Порядку заповнення податкової накладної, затвердженого наказом Міністерства фінансів України від 31.12.2015 № 1307 (із змінами), зареєстрованим в Міністерстві юстиції України 26.01.2016 за № 137/28267, не допускається виправлення даних щодо дати складання податкової накладної та її порядкового номеру.

Отже, датою виникнення податкового зобов’язання є дата складання податкової накладної.

Відповідно до п. 6 Порядку прийняття рішень про реєстрацію/відмову в реєстрації податкових накладних/розрахунків коригування в Єдиному реєстрі податкових накладних, затвердженого наказом Міністерства фінансів України від 12.12.2019 № 520 (далі – Порядок № 520), зареєстрованим в Міністерстві юстиції України 13.12.2019 за № 1245/34216, письмові пояснення та копії документів, зазначених у п. 5 Порядку № 520, платник податку має право подати до контролюючого органу протягом 365 календарних днів, що настають за датою складання податкової накладної/розрахунку коригування.

Таким чином, відлік строку для подання платником податків повідомлення про надання пояснення та копій документів у разі зупинення реєстрації розрахунку коригування до податкової накладної починається за датою складання податкової накладної, до якої складено такий розрахунок коригування.

Платник має право повідомити про використання/відмову від використання єдиного рахунка один раз протягом календарного року

Головне управління ДПС у Дніпропетровській області звертає увагу, що повідомлення про використання або про відмову від використання єдиного рахунка подається платником в електронній формі через Електронний кабінет у порядку, встановленому статтею 421 Податкового кодексу України (далі – ПКУ).

Платник має право повідомити про використання або про відмову від використання єдиного рахунка один раз протягом календарного року.

Якщо платник – юридична особа має відокремлені підрозділи, то повідомлення про використання або про відмову від використання єдиного рахунка подається такою юридичною особою за кожним відокремленим підрозділом.

Використання єдиного рахунка платником розпочинається з робочого дня, що настає за днем подання ним повідомлення про використання єдиного рахунка.

У разі відмови платника від використання єдиного рахунка таке використання припиняється починаючи з 1 січня наступного календарного року на підставі повідомлення про відмову від використання єдиного рахунка.

Після подання повідомлення про використання платник в Електронному кабінеті отримує підтвердження про включення такого платника до реєстру платників єдиного рахунку та реквізити єдиного рахунку для сплати податків.

Єдиний рахунок не може використовуватися платником для сплати грошових зобов'язань та/або податкового боргу з податку на додану вартість, акцизного податку з реалізації пального та спирту етилового, а також для сплати частини чистого прибутку (доходу) до бюджету державними та комунальними унітарними підприємствами та їх об'єднаннями.

Під час використання платником єдиного рахунка для сплати грошових зобов'язань та/або податкового боргу (заборгованості) з податків і зборів, єдиного внеску та інших платежів, контроль за справлянням яких покладено на ДПС, відповідно до пункту 351.3 статті 351 ПКУ платник не має права сплачувати такі кошти на інші рахунки, відкриті Казначейством для сплати грошових зобов'язань та/або податкового боргу (заборгованості) з податків і зборів, єдиного внеску та інших платежів, контроль за справлянням яких покладено на ДПС.

Кошти, які сплачені на інші рахунки у випадку, передбаченому абзацом першим цього пункту, вважаються помилково сплаченими грошовими зобов'язаннями та підлягають поверненню у порядку, визначеному статтею 43 ПКУ.

Прийняття працівника (домашнього працівника) на роботу/укладення гіг-контракту: як надіслати повідомлення до ДПС через Електронний кабінет?

Головне управління ДПС у Дніпропетровській області нагадує, що подання документів засобами електронного зв’язку в електронній формі здійснюється платниками відповідно до норм Податкового кодексу України та Порядку обміну електронними документами з контролюючими органами, затвердженого наказом Міністерства фінансів України від 06.06.2017 № 557 із змінами та доповненнями (далі – Порядок № 557).

Відповідно до п. 2 розд. ІІ Порядку № 557 платник створює електронні документи у строки та відповідно до порядку, що визначені законодавством для відповідних документів в електронній та паперовій формі, із зазначенням всіх обов’язкових реквізитів.

Створення електронного документа завершується накладанням на нього кваліфікованого або удосконаленого електронного підпису, що базується на кваліфікованому сертифікаті електронного підпису та печатки (за наявності) підписувача (підписувачів).

У разі створення електронного документа з використанням більш як одного кваліфікованого або удосконаленого електронного підпису, що базується на кваліфікованому сертифікаті електронного підпису, та/або більш як однієї електронної печатки його створення завершується накладанням кваліфікованого або удосконаленого електронного підпису, що базується на кваліфікованому сертифікаті електронного підпису, або електронної печатки останнім підписувачем чи створювачем електронної печатки відповідно до технології створення такого електронного документа.

Згідно з постановляючою частиною постанови Кабінету Міністрів України від 17 червня 2015 року № 413 «Про порядок повідомлення Державній податковій службі та її територіальним органам про прийняття працівника (домашнього працівника) на роботу/укладення гіг-контракту або припинення трудового договору з домашнім працівником» із змінами і доповненнями (далі – Порядок № 413):

повідомлення про прийняття працівника (домашнього працівника) на роботу/укладення гіг-контракту подається власником підприємства, установи, організаціїабо уповноваженим ним органом (особою) чи фізичною особою (крім повідомлення про прийняття на роботу члена виконавчого органу господарського товариства, керівника підприємства, установи, організації), та/або резидентом Дія Сіті до територіальних органів Державної податкової служби за місцем обліку їх як платника єдиного внеску на загальнообов’язкове державне соціальне страхування, а фізичною особою, яка уклала трудовий договір з домашнім працівником, – за її податковою адресою (місцем проживання) за формою згідно з додатком 1 (далі – Повідомлення про прийняття працівника (домашнього працівника) на роботу/укладення гіг-контракту) до початку роботи працівника за укладеним трудовим договором та/або до початку виконання робіт (надання послуг) гіг-спеціалістом резидента Дія Сіті засобами електронного зв’язку з використанням електронного підпису відповідальних осіб, що базується на кваліфікованому сертифікаті електронного підпису, відповідно до вимог законодавства у сфері електронного документообігу;

у разі припинення трудового договору з домашнім працівником фізична особа, яка уклала з ним трудовий договір, повідомляє територіальний орган ДПС за місцем її податкової адреси (місцем проживання) про факт і підстави припинення укладеного з домашнім працівником трудового договору за формою згідно з додатком 2 (далі – Повідомлення про припинення трудового договору з домашнім працівником) протягом трьох днів з дня його звільнення.

Порядок функціонування Електронного кабінету визначається наказом Міністерства фінансів України від 14.07.2017 № 637 «Про затвердження Порядку функціонування Електронного кабінету» із змінами та доповненнями.

Вхід до Електронного кабінету здійснюється за адресою: https://cabinet.tax.gov.ua, а також через вебпортал ДПС.

Доступ до приватної частини Електронного кабінету надається після проходження користувачем електронної ідентифікації онлайн з використанням кваліфікованого електронного підпису будь-якого Кваліфікованого надавача електронних довірчих послуг, через Інтегровану систему електронної ідентифікації – id.gov.ua (MobileID та BankID), за допомогою Дія Підпис або «хмарного» кваліфікованого електронного підпису.

Режим «Введення звітності» приватної частини Електронного кабінету забезпечує можливість створення платниками податкової, фінансової, статистичної звітності, звітності з єдиного внеску на загальнообов’язкове державне соціальне страхування, в тому числі повідомлення про прийняття працівника (домашнього працівника) на роботу/укладення гіг-контракту або припинення трудового договору з домашнім працівником, підписання і подання такої звітності до контролюючих органів.

Для формування Повідомлення про прийняття працівника (домашнього працівника) на роботу/укладення гіг-контракту або Повідомлення про припинення трудового договору з домашнім працівником в режимі «Введення звітності» платник самостійно встановлює фільтр за параметрами: рік, період, щодо якого здійснюється звітування, за допомогою кнопки «Створити» обирає тип форми «J(F)30 Єдиний внесок на загальнообов’язкове державне соціальне страхування». Із запропонованого переліку форм обирає форму «J(F)3001004» Повідомлення про прийняття працівника (домашнього працівника) на роботу/укладення гіг-контракту або форму «J(F)3001101 Повідомлення про припинення трудового договору з домашнім працівником, зазначає відповідний територіальний орган ДПС (регіон, район) в полі «Код ДПІ» (за замовчуванням встановлено орган ДПС за місцем основної реєстрації) та натискає кнопку «Створити».

Режим «Перегляд звітності» надає користувачу Електронного кабінету можливість перегляду поданої звітності.

Вкладка «Вхідні документи» режиму «Вхідні/вихідні документи» надає доступ до квитанцій щодо приймання та обробки податкової звітності, інформаційних повідомлень, кореспонденції тощо, надісланої користувачу Електронного кабінету.

Додатково повідомляємо, що для інформаційної підтримки та допомоги платникам при користуванні Електронним кабінетом, відкрита і приватна частини Електронного кабінету містять режим «Допомога», в якому розміщено інструкцію користувача по кожному режиму Електронного кабінету.

Фінансовий результат діяльності КІК за звітний період має від’ємне/нульове значення: чи подається Звіт про КІК?

Головне управління ДПС у Дніпропетровській області повідомляє.

Відповідно до п.п. 39 прим. 2.2.2 п. 39 прим. 2.2 ст. 39 прим. 2 розд. I Податкового кодексу України (далі – ПКУ) об’єктом оподаткування, зокрема, для податку на прибуток підприємств контролюючої особи є частина скоригованого прибутку контрольованої іноземної компанії (далі – КІК), пропорційна частці, якою володіє або яку контролює така юридична особа на останній день відповідного звітного періоду, щодо якого розраховується скоригований прибуток КІК, що обчислюється відповідно до правил, визначених ст. 39 прим. 2 розд. I ПКУ. Зазначена частина прибутку КІК за результатами звітного податкового року збільшує об’єкт оподаткування податком на прибуток підприємств контролюючої особи в порядку, визначеному розд. ІІІ ПКУ.

Для цілей ст. 39 прим. 2 розд. I ПКУ скоригованим прибутком КІК визнається прибуток КІК до оподаткування відповідно до даних її неконсолідованої фінансової звітності, складеної за звітний календарний рік (якщо звітний рік не відповідає календарному року – за періоди, що закінчуються у відповідному календарному році) відповідно до стандартів бухгалтерського обліку, що застосовуються КІК, та строків для підготовки такої звітності у відповідній іноземній юрисдикції (абзац перший п.п. 39 прим. 2.3.1 п. 39 прим. 2.3 ст. 39 прим. 2 розд. I ПКУ).

Згідно з п.п. 39 прим. 2.3.3 п. 39 прим. 2.3 ст. 39 прим. 2 ПКУ скоригований прибуток кожної КІК визначається окремо. У разі якщо скоригований прибуток КІК звітного року має від’ємне значення, такий збиток не зменшує прибуток до оподаткування інших КІК звітного року, однак може бути врахований у зменшення прибутку до оподаткування цієї самої КІК у майбутніх звітних роках.

Пунктом 39 прим. 2.5 ст. 39 прим. 2 ПКУ встановлені вимоги щодо складання та подання Звіту про контрольовані іноземні компанії (далі – Звіт).

Зокрема, згідно з п.п. 39 прим. 2.5.2 п. 39 прим. 2.5 ст. 39 прим. 2 розд. I ПКУ контролюючі особи зобов’язані подавати Звіт до контролюючого органу одночасно з поданням, зокрема, податкової декларації з податку на прибуток підприємств за відповідний календарний рік засобами електронного зв’язку в електронній формі з дотриманням вимог законів України від 22 травня 2003 року № 851-IV «Про електронні документи та електронний документообіг» (із змінами) та від 05 жовтня 2017 року № 2155-VIII «Про електронну ідентифікацію та електронні довірчі послуги» (із змінами).

Форма Податкової декларації з податку на прибуток підприємств затверджена наказом Міністерства фінансів України від 20.10.2015 № 897 (у редакції наказу від 20.02.2023 № 101) зі змінами та доповненнями (далі – Декларація).

Наказом Міністерства фінансів України від 25.08.2022 № 254 затверджено форму Звіту, скорочену форму Звіту та Порядок заповнення Звіту, скороченої форми Звіту і подання до контролюючого органу (далі – Порядок № 254).

Таким чином, якщо фінансовий результат діяльності КІК за звітний період має від’ємне або нульове значення, контролюючою особою обов’язково подається:

Звіт (повний);

додаток КІК до рядка 06.1 КІК Декларації (Розрахунок прибутку КІК).

До Звіту в обов’язковому порядку додаються завірені належним чином копії фінансової звітності КІК, що підтверджують розмір прибутку КІК за звітний (податковий) рік.

У Звіті та у Порядку № 254 чітко прописані назви граф та порядок їх заповнення.

Графи 1 – 2, 4 – 9, 11 – 17, 21 – 26 та 35 Звіту є обов’язковими для заповнення.

Графи 25.1 – 25.3, 26 Звіту містять числове поле та заповнюються в гривнях без копійок. При цьому, значення в графах можуть бути як додатними так і від’ємними або дорівнювати нулю.

Отже, графи Звіту та додатки К, ЦП та ТЦ до Звіту, в яких є показники для декларування, підлягають заповненню.

Що зазначається в графі 2 «Опис (номенклатура) товарів/послуг продавця» зведеної податкової накладної при нарахуванні податкових зобов’язань відповідно до п. 198.5 ст. 198 ПКУ якщо товар було імпортовано?

Головне управління ДПС у Дніпропетровській області інформує.

Відповідно до п. 198.5 ст. 198 Податкового кодексу України (далі – ПКУ) платник податку зобов’язаний нарахувати податкові зобов’язання виходячи з бази оподаткування, визначеної відповідно до п. 189.1 ст. 189 ПКУ, та скласти не пізніше останнього дня звітного (податкового) періоду і зареєструвати в Єдиному реєстрі податкових накладних в терміни, встановлені ПКУ для такої реєстрації, зведену податкову накладну за товарами/послугами, необоротними активами придбаними/виготовленими з ПДВ (для товарів/послуг, необоротних активів, придбаних або виготовлених до 1 липня 2015 року, – у разі якщо під час такого придбання або виготовлення суми податку були включені до складу податкового кредиту), у разі якщо такі товари/послуги, необоротні активи призначаються для їх використання або починають використовуватися:

а) в операціях, що не є об’єктом оподаткування відповідно до ст. 196 ПКУ (крім випадків проведення операцій, передбачених п.п. 196.1.7 п. 196.1 ст. 196 ПКУ) або місце постачання яких розташоване за межами митної території України;

б) в операціях, звільнених від оподаткування відповідно до ст. 197, підрозд. 2 розд. XX ПКУ, міжнародних договорів (угод) (крім випадків проведення операцій, передбачених п.п. 197.1.28 п. 197.1 ст. 197 ПКУ та операцій, передбачених п. 197.11 ст. 197 ПКУ);

в) в операціях, що здійснюються платником податку в межах балансу платника податку, у тому числі передача для невиробничого використання, переведення виробничих необоротних активів до складу невиробничих необоротних активів;

г) в операціях, що не є господарською діяльністю платника податку (крім випадків, передбачених п. 189.9 ст. 189 ПКУ).

Особливості складання зведених податкових накладних у разі нарахування податкових зобов’язань відповідно до п. 198.5 ст. 198 та п. 199.1 ст. 199 ПКУ визначено п. 11 Порядку заповнення податкової накладної, затвердженого наказом Міністерства фінансів України від 31.12.2015 № 1307 (далі – Порядок № 1307).

Пунктом 8 Порядку № 1307 встановлено, що при складанні податкових накладних, особливості заповнення яких викладені в пп. 10-15 Порядку № 1307, у верхній лівій частині таких накладних у графі «Не підлягає наданню отримувачу (покупцю) з причини» робиться помітка «Х» та зазначається тип причини, зокрема 13 – Складена у зв’язку з використанням виробничих або невиробничих засобів, інших товарів/послуг не в господарській діяльності.

Згідно із п. 16 Порядку № 1307 у разі складання зведених податкових накладних, особливості заповнення яких викладені у п. 11 Порядку № 1307, у графі 2 «Опис (номенклатура) товарів/послуг продавця» зведеної податкової накладної платником зазначаються дати складання та порядкові номери податкових накладних, складених на такого платника податку при постачанні йому товарів/послуг, необоротних активів, за якими він визначає податкові зобов’язання відповідно до п. 198.5 ст. 198 та п. 199.1 ст. 199 ПКУ. При цьому у податкових накладних, складених у зв’язку з використанням виробничих або невиробничих засобів, інших товарів/послуг не в господарській діяльності, у яких відповідно до п. 8 Порядку № 1307 зазначено тип причини 13, у цій графі також зазначається опис (номенклатура) товарів/послуг постачальника (продавця).

Відповідно до п. 201.12 ст. 201 ПКУ у разі ввезення товарів на митну територію України документом, що посвідчує право на віднесення сум податку до податкового кредиту, вважається митна декларація, оформлена відповідно до вимог законодавства, яка підтверджує сплату податку.

Таким чином, у графі 2 «Опис (номенклатура) товарів/послуг продавця» зведеної податкової накладної, що складається при нарахуванні податкових зобов’язань відповідно до п. 198.5 ст. 198 ПКУ за імпортованими товарами, зазначаються дати та номери митних декларацій, оформлених при ввезенні таких товарів на митну територію України. У разі складання зведеної податкової накладної з типом причини 13 «Складена у зв’язку з використанням виробничих або невиробничих засобів, інших товарів/послуг не в господарській діяльності» у цій графі також зазначається опис (номенклатура) товарів.

Як визначається база оподаткування та складається податкова накладна, у разі списання власно виготовленої/вирощеної продукції?

Головне управління ДПС у Дніпропетровській області нагадує, що згідно з п 198.5 ст. 198 Податкового кодексу України (далі – ПКУ) платник податку зобов’язаний нарахувати податкові зобов’язання виходячи з бази оподаткування, визначеної відповідно до п. 189.1 ст. 189 ПКУ, та скласти не пізніше останнього дня звітного (податкового) періоду і зареєструвати в Єдиному реєстрі податкових накладних (в терміни, встановлені ПКУ для такої реєстрації, зведену податкову накладну за товарами/послугами, необоротними активами придбаними/виготовленими з ПДВ (для товарів/послуг, необоротних активів, придбаних або виготовлених до 1 липня 2015 року, – у разі якщо під час такого придбання або виготовлення суми податку були включені до складу податкового кредиту), у разі якщо такі товари/послуги, необоротні активи призначаються для їх використання або починають використовуватися, зокрема, в операціях, що не є господарською діяльністю платника податку (крім випадків, передбачених п. 189.9 ст. 189 ПКУ).

Відповідно до п. 189.1 ст. 189 ПКУ у разі здійснення операцій відповідно до п. 198.5 ст. 198 ПКУ база оподаткування за товарами/послугами визначається виходячи з вартості їх придбання.

Відповідно до п. 11 Порядку заповнення податкової накладної, затвердженого наказом Міністерства фінансів України від 31.12.2015 № 1307 (із змінами) (далі – Порядок № 1307), у разі нарахування податкових зобов’язань, зокрема, відповідно до п. 198.5 ст. 198 ПКУ платник податку складає окремі зведені податкові накладні за товарами/послугами, необоротними активами, які призначаються для їх використання/починають використовуватися, зокрема, в операціях, що не є господарською діяльністю платника податку. У графі «Зведена податкова накладна» такої податкової накладної зазначається код ознаки 1.

Пунктом 8 Порядку № 1307 визначено, що при складанні податкових накладних, особливості заповнення яких викладені в пунктах 10 – 15 Порядку № 1307, у верхній лівій частині таких накладних у графі «Не підлягає наданню отримувачу (покупцю) з причини» робиться помітка «X» та зазначається тип причини, зокрема 13 – Складена у зв’язку з використанням виробничих або невиробничих засобів, інших товарів/послуг не в господарській діяльності.

Згідно з п. 16 Порядку № 1307 у разі складання зведених податкових накладних, особливості заповнення яких викладені у п. 11 Порядку № 1307, у графі 2 − опис (номенклатура) товарів/послуг постачальника (продавця) зазначаються дати складання та порядкові номери податкових накладних, складених на такого платника податку при постачанні йому товарів/послуг, необоротних активів, за якими він визначає податкові зобов’язання відповідно до п. 198.5 ст 198 ПКУ та п. 199.1 ст 199 ПКУ. При цьому у податкових накладних, складених у зв’язку з використанням виробничих або невиробничих засобів, інших товарів/послуг не в господарській діяльності, у яких відповідно до п. 8 Порядку № 1307 зазначено тип причини 13, у цій графі також зазначається опис (номенклатура) товарів/послуг постачальника (продавця).

У податкових накладних, особливості заповнення яких викладені у п. 11 Порядку № 1307, графи 3.1, 3.2.1, 3.2.2, 3.3, 5-9 не заповнюються, крім податкових накладних, складених у зв’язку з використанням виробничих або невиробничих засобів, інших товарів/послуг не в господарській діяльності, у яких відповідно до п. 8 Порядку № 1307 зазначено тип причини 13, в яких графи 3.1, 3.2.1, 3.2.2, 3.3, 5 - 9 заповнюються.

Таким чином, у разі списання самостійно виготовленої/вирощеної продукції у зв’язку з неможливістю її використання у господарській діяльності платник податку повинен нарахувати податкові зобов’язання, передбачені п. 198.5 ст. 198 ПКУ. База оподаткування з метою нарахування таких податкових зобов’язань визначається виходячи з вартості товарів/послуг, придбаних з ПДВ і використаних для виробництва такої продукції.

У зведених податкових накладних, що складаються відповідно до п. 198.5 ст. 198 ПКУ у разі списання такої власно виготовленої/вирощеної продукції, у графі 2 зазначаються дати складання та порядкові номери податкових накладних, на підставі яких було включено до податкового кредиту суми ПДВ за придбаними товарами/послугами, які були використані при виробництві/вирощуванні продукції, що списується, та опис (номенклатура) таких товарів/послуг; графи 3.1, 3.2.1, 3.2.2, 3.3, 4 - 9 заповнюються у загальному порядку.

Сплачуєте бюджетні/небюджетні платежі – дотримуйтесь порядку заповнення платіжної інструкції!

Головне управління ДПС у Дніпропетровській області нагадує, що правила заповнення реквізиту «Призначення платежу» платіжної інструкції при сплаті податків, зборів, платежів та єдиного внеску на єдиний рахунок, визначені пунктами 1 – 4 розділу ІІ Порядку заповнення реквізиту «Призначення платежу» платіжної інструкції (платіжний документ) під час сплати (стягнення) податків, зборів, митних, інших платежів, єдиного внеску на загальнообов’язкове державне соціальне страхування, внесення авансових платежів (передоплати), грошової застави, а також у разі їх повернення (далі – Порядок), затвердженого наказом Міністерства фінансів України від 22.03.2023 № 148 (із змінами), що зареєстрований в Міністерстві юстиції України 28.03.2023 за № 528/39584.

Під час сплати податків, зборів, митних, інших платежів, єдиного внеску, внесення авансових платежів (передоплати), грошової застави на бюджетні/небюджетні/єдиний/депозитний рахунки платник у реквізиті «Призначення платежу» платіжної інструкції заповнює з переліку полів, наведених у пункті 1 розділу ІІ цього Порядку, такі поля:

«Код виду сплати»;

«Додаткова інформація запису».

У полі «Код виду сплати» платник заповнює код виду сплати, визначений Переліком кодів видів сплати, які використовуються платниками згідно з додатком 1 до цього Порядку.

У полі «Додаткова інформація запису» платник заповнює інформацію щодо переказу коштів у довільній формі. Суб’єкти господарювання, які проводять господарську діяльність на підставі ліцензії та/або спеціального дозволу, зазначають інформацію щодо звітного (податкового) періоду, за який сплачуються податкові зобов’язання, та дозвільного документа (вид дозвільного документа, номер, дата).

Сплата податків, зборів, митних, інших платежів, єдиного внеску, внесення авансових платежів (передоплати), грошової застави платником на бюджетні/небюджетні/єдиний/депозитний рахунки оформлюються за кожним напрямом сплати та кожним кодом виду сплати окремою платіжною інструкцією.