Інформують податківці

Комунікаційна податкова платформа – взаємодія з бізнесом та громадськістю в ефективному форматі

Потребуєте детальних роз’яснень законодавства?

Необхідно оперативно вирішити нагальні питання податкової сфери?

Маєте пропозиції щодо необхідності проведення певних заходів за визначеною тематикою?

Звертайтесь на комунікаційну податкову платформу Головного управління ДПС у Дніпропетровській області.

Звернення від представників бізнесу та громадськості приймаються на електронну скриньку dp.ikc@tax.gov.ua.

РРО/ПРРО: як проводяться розрахунки?

Головне управління ДПС у Дніпропетровській області звертає увагу, що суб'єкти господарювання, які здійснюють розрахункові операції в готівковій та/або в безготівковій формі у сфері торгівлі громадського харчування та послуг зобов’язані застосовувати реєстратори розрахункових операцій (РРО)/програмні РРО (ПРРО).

РРО/ПРРО застосовується при розрахунках:

- готівкою;

- через POS-термінал із застосуванням ЕПЗ;

- через ПТКС не банківської установи (готівка та ЕПЗ);

- у дистанційній торгівлі з використанням реквізитів ЕПЗ, у тому числі розрахункові операції через системи LiqPay, Portmone, iPay, Приват24, Монобанк, Ощад24/7.

РРО/ПРРО не застосовується при розрахунках:

- перерахування коштів з рахунку СГ на рахунок СГ (з використанням реквізитів розрахункового рахунку, тобто без еквайрингу);

- перерахування коштів через касу банку;

- через ПТКС банку (готівка та ЕПЗ).

Довідково:

СГ – суб'єкт господарювання;

ЕПЗ – електронний платіжний засіб;

ПТКС – програмно-технічний комплекс самообслуговування;

Реквізити ЕПЗ – номер платіжної картки продавця, іншого платіжного засобу.

Про сплату єдиного внеску за себе платниками, у яких місцезнаходження (місцем проживання) - тимчасово окупована територія України

Головне управління ДПС у Дніпропетровській області інформує.

Пунктами 1 та 4 частини другої ст. 6 Закону України від 08 липня 2010 року № 2464-VI «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» із змінами та доповненнями (далі – Закон № 2464) встановлено, що платники єдиного внеску на загальнообов’язкове державне соціальне страхування (далі – єдиний внесок), перелік яких визначений частиною першою ст. 4 Закону № 2464, зобов’язані своєчасно та в повному обсязі нараховувати, обчислювати і сплачувати єдиний внесок, подавати звітність, у тому числі про основне місце роботи працівника, про нарахування єдиного внеску в розмірах, визначених відповідно до Закону № 2464, у складі звітності з податку на доходи фізичних осіб (єдиного податку) до податкового органу за основним місцем обліку платника єдиного внеску у строки та порядку, встановлені Податковим кодексом України.

Відповідно до змін, внесених Законом України від 01 липня 2021 року № 1617-ІX «Про внесення змін до Податкового кодексу України та деяких інших законодавчих актів України щодо адміністрування податків і зборів на тимчасово окупованій території Автономної Республіки Крим та міста Севастополя» (набрав чинності 21.11.2021), п. 9 прим. 3 розд. VIII «Прикінцеві та перехідні положення» Закону № 2464 викладено в новій редакції.

Тимчасово на період дії особливого правового режиму, визначеного Законом України від 15 квітня 2014 року № 1207 «Про забезпечення прав і свобод громадян та правовий режим на тимчасово окупованій території України» (далі – Закон № 1207) для цілей Закону № 1207:

зупиняється застосування до платників єдиного внеску із місцезнаходженням (місцем проживання) на тимчасово окупованій території України норм статей 25 і 26 Закону № 2464, якими визначено заходи впливу, стягнення та відповідальність за порушення Закону № 2464;

платники єдиного внеску із місцезнаходженням (місцем проживання) на тимчасово окупованій території України звільняються від виконання обов’язків, визначених ст. 6 Закону № 2464.

Платники мають право на добровільну сплату єдиного внеску, передбаченого Законом № 2464, у порядку, визначеному Кабінетом Міністрів України (далі – КМУ).

Згідно з частиною другою ст. 3 Закону № 1207 адміністративна межа між тимчасово окупованою територією та іншою територією України визначається КМУ.

Відповідно до п. 1 постанови КМУ від 06 грудня 2022 року № 1364 «Деякі питання формування переліку територій, на яких ведуться (велися) бойові дії або тимчасово окупованих російською федерацією» (із змінами) та п. 8 Положення про Міністерство розвитку громад та територій України (далі – Мінрозвитку), затвердженого постановою КМУ від 30 червня 2015 року № 460 із змінами та доповненнями, Перелік територій, на яких ведуться (велися) бойові дії або тимчасово окупованих російською федерацією, затверджений наказом Мінрозвитку від 28.02.2025 № 376.

Задекларована праця забезпечує найманим працівникам трудові і соціальні права

Відділ комунікацій з громадськістю управління інформаційної взаємодії Головного управління ДПС у Дніпропетровській області (Кам’янський район) наголошує, що працювати за трудовим договором – вигідно!

Трудове законодавство гарантує найманому працівнику здорові та безпечні умови праці, оплачувані відпустки і лікарняні. Такий працівник у разі нещасного випадку на роботі отримає допомогу; якщо у оформленого працівника є малолітні діти, то такий працівник має право на пільги. Всього цього позбавлені незадекларовані працівники.

З моменту укладення трудового договору фізична особа є найманим працівником, який має трудові права й соціальні гарантії.

Роботодавець зобов’язаний:

перевіряти умови на робочих місцях,

надавати спецодяг і взуття, засоби індивідуального захисту,

організовувати навчання з охорони праці та медичні огляди.

Якщо ж умови праці шкідливі, найманий працівник отримуєте додаткову відпустку, підвищену оплату, ранній вихід на пенсію та інші пільги.

До уваги платників частини чистого прибутку!

Головне управління ДПС у Дніпропетровській області інформує, що Державна податкова служба України з метою належного адміністрування дивідендів, нарахованих на державну частку за підсумками діяльності у 2024 році, що сплачуються у 2025 році, та частини чистого прибутку (доходу) державних унітарних підприємств, що відраховуватиметься у 2025 році, листом від 01.04.2025 № 8680/7/99-00-21-02-01-07(далі – Лист № 8680) повідомила.

Правові основи управління об’єктами державної власності визначаються згідно із Законом України від 21 вересня 2006 року № 185-V «Про управління об’єктами державної власності» (із змінами та доповненнями) (далі – Закон № 185).

Особливості управління об’єктами державної власності в оборонно-промисловому комплексі визначаються Законом України «Про особливості управління об’єктами державної власності в оборонно-промисловому комплексі» та Законом України «Про особливості реформування підприємств оборонно-промислового комплексу державної форми власності» (частина друга статті 3 Закону № 185).

Відповідно до абзацу першого частини п’ятої статті 11 Закону № 185 рішення про розподіл прибутку і збитків, розмір та порядок виплати дивідендів господарських товариств, у статутному капіталі яких є акції (частки), що прямо чи опосередковано належать державі, приймається вищим органом управління таких господарських товариств у порядку, передбаченому законом.

Слід зауважити, що частиною четвертою статті 11 Закону № 185 встановлено, що у разі якщо держава є єдиним акціонером (учасником) господарської організації, функції з управління корпоративними правами держави виконуються відповідно до Закону № 185 безпосередньо, без скликання загальних зборів акціонерів (учасників) господарського товариства.

Загальні збори акціонерів (учасників) господарського товариства, у статутному капіталі якого 50 і більше відсотків акцій (часток) належать державі, затверджують розмір частини чистого прибутку, що спрямовується на виплату дивідендів за результатами фінансово-господарської діяльності товариства у відповідному році, відповідно до Державної дивідендної політики, затвердженої Кабінетом Міністрів України (абзац третій частини п’ятої статті 11 Закону № 185).

Державну дивідендну політику затверджено постановою Кабінету Міністрів України від 29 листопада 2024 року № 1369 «Деякі питання Політики державної власності», яка набрала чинності 05 грудня 2024 року (далі – Постанова № 1369).

Пунктом 1 Постанови № 1369, зокрема, затверджено Політику державної власності (далі – Політика власності) та Державну дивідендну політику (далі – Дивідендна політика).

Відповідно до пункту 1 Дивідендної політики, вона є невід’ємною частиною Політики власності та визначає загальні принципи, порядок та методологічні підходи щодо питань визначення розмірів та виплати дивідендів господарськими товариствами, у статутному капіталі яких більше 50 відсотків акцій (часток) належать державі, та частини чистого прибутку державними унітарними підприємствами до державного бюджету з урахуванням принципу забезпечення балансу між короткостроковими фіскальними цілями держави та довгостроковими цілями суб’єкта господарювання, а також порядок розстрочення платежу із сплати товариствами, у статутному капіталі яких більше 50 відсотків акцій (часток) належать державі дивідендів до державного бюджету.

Дія Дивідендної політики не поширюється на управління банками, що здійснюється відповідно до Закону України «Про банки і банківську діяльність».

Дивідендна політика спрямована на реалізацію державою права як акціонера (учасника) товариства, у статутному капіталі яких більше 50 відсотків акцій (часток) належать державі на отримання дивідендів та прав власника щодо отримання частини чистого прибутку (доходу) державного унітарного підприємства за результатами їх фінансово-господарської діяльності (пункт 2 Дивідендної політики).

Згідно з пунктом 8 Дивідендної політики виплата дивідендів товариством, у статутному капіталі якого більше 50 відсотків акцій (часток) належать державі здійснюється щороку з чистого прибутку за звітний рік та/або нерозподіленого прибутку, та/або резервного капіталу.

Вищий орган управління державного унітарного підприємства, товариства у статутному капіталі якого більше 50 відсотків акцій (часток) належать державі приймає рішення про виплату дивідендів (відрахування частини чистого прибутку) у розмірі не менше 75 відсотків чистого прибутку державного унітарного підприємства (товариства, у статутному капіталі якого більше 50 відсотків акцій (часток) належать державі) за відповідний звітний період (абзац третій пункту 6 Дивідендної політики).

Водночас абзацом четвертим пункту 6 Дивідендної політики передбачено, що спеціальними законами або рішеннями Кабінету Міністрів України може бути визначений інший розмір виплати дивідендів товариством, у статутному капіталі якого більше 50 відсотків акцій (часток) належать державі (частини чистого прибутку державного унітарного підприємства) на користь держави, але не менше 30 відсотків.

Відповідно до абзацу четвертого частини п’ятої статті 11 Закону № 185 господарські товариства, у статутному капіталі яких 50 і більше відсотків акцій (часток) належать державі, сплачують до державного бюджету дивіденди не пізніше 01 липня року, що настає за звітним.

Також Законом № 185 встановлені інші умови та строки сплати дивідендів.

Господарські товариства, у статутному капіталі яких 50 і більше відсотків акцій (часток) належать державі, які зобов’язані складати та подавати консолідовану фінансову звітність відповідно до закону, за рішенням загальних зборів, що ухвалюється не пізніше 30 квітня року, що настає за звітним, здійснюють розподіл консолідованого прибутку за результатами фінансово-господарської діяльності, відображеними у консолідованій річній фінансовій звітності, підтвердженій незалежним аудитором. У такому разі сплата дивідендів до державного бюджету здійснюється не пізніше 30 липня року, що настає за звітним, безпосередньо зазначеними господарськими товариствами з урахуванням показників дочірніх підприємств та господарських товариств, що включаються до консолідованої фінансової звітності господарського товариства, у статутному капіталі якого 50 і більше відсотків акцій (часток) належать державі (абзац п’ятий частини п’ятої статті 11 Закону № 185).

Дочірні підприємства та господарські товариства, акціонером (учасником) яких є господарське товариство, у статутному капіталі якого 50 і більше відсотків акцій (часток) належать державі, включені до консолідованої фінансової звітності такого господарського товариства, здійснюють розподіл прибутку за рішенням вищого органу, а в разі прийняття рішення про спрямування частини чистого прибутку на виплату дивідендів – сплачують дивіденди безпосередньо господарському товариству (абзац шостий частини п’ятої статті 11 Закону № 185).

Водночас пунктом 7 Дивідендної політики передбачено, що прибуток, отриманий дочірніми підприємствами, повинен враховуватися під час узгодження передбачуваного обсягу дивідендів (частини чистого прибутку) для державного унітарного підприємства, товариства, у статутному капіталі яких більше 50 відсотків акцій (часток) належать державі.

Отже, враховуючи, що показники дочірніх підприємств та господарських товариств, акціонером (учасником) яких є господарське товариство, у статутному капіталі якого 50 і більше відсотків акцій (часток) належать державі, включені до консолідованої фінансової звітності, вони не сплачують дивіденди до державного бюджету та відповідно не подають розрахунок частини чистого прибутку (доходу), дивідендів на державну частку до контролюючого органу.

Абзацом дев’ятим частини п’ятої статті 11 Закону № 185 встановлено, що Кабінет Міністрів України у визначеному ним порядку приймає рішення про розстрочення платежу із сплати господарськими товариствами, у статутному капіталі яких 50 і більше відсотків акцій (часток) належать державі, дивідендів, які підлягають сплаті до державного бюджету за результатами фінансово-господарської діяльності товариства у відповідному році. У разі прийняття Кабінетом Міністрів України рішення про розстрочення такого платежу господарські товариства, у статутному капіталі яких 50 і більше відсотків акцій (часток) належать державі, сплачують дивіденди до державного бюджету до 31 грудня року, у якому прийнято рішення про розстрочення платежу.

Разом з тим пунктом 9 Дивідендної політики передбачено, що рішення про розстрочення платежів із сплати товариством, у статутному капіталі яких більше 50 відсотків акцій (часток) належать державі дивідендів до державного бюджету приймається Кабінетом Міністрів України за поданням Мінекономіки з урахуванням галузевих особливостей діяльності товариства, у статутному капіталі яких більше 50 відсотків акцій (часток) належать державі. Розстрочення такого платежу може надаватися на частину суми дивідендів, що перевищує 30 відсотків частини чистого прибутку, що спрямовується на виплату дивідендів

На підставі окремого рішення Кабінету Міністрів України державні унітарні підприємства, товариства, у статутному капіталі яких більше

50 відсотків акцій (часток) належать державі сплачують дивіденди (відрахування частини чистого прибутку) за поточний рік авансом у сумі, яка не перевищує або дорівнює сумі дивідендів (частини чистого прибутку) за попередній рік, у строки, встановлені у такому рішенні (пункт 12 Дивідендної політики).

У період дії правового режиму воєнного стану Кабінет Міністрів України за поданням відповідного суб’єкта управління може прийняти рішення про залишення в розпорядженні державного унітарного підприємства, товариства, у статутному капіталі якого більше 50 відсотків акцій (часток) належать державі частину чистого прибутку, яка перевищує 30 відсотків чистого прибутку, для відновлення майна, знищеного або пошкодженого внаслідок збройної агресії, за умови, що відповідне державне унітарне підприємство, товариство є оператором об’єкта критичної інфраструктури або суб’єктом оборонно-промислового комплексу, або належить до сфери управління Міноборони (пункт 12 Дивідендної політики).

Отже, виплата дивідендів господарськими товариствами, у статутному капіталі яких більше 50 відсотків акцій (часток) належать державі за результатами фінансово-господарської діяльності за звітний період здійснюється у розмірі, встановленому абзацом третім пункту 6 Дивідендної політики, а саме не менше 75 відсотків чистого прибутку за такий звітний період.

Водночас Кабінет Міністрів України може прийняти окремі рішення щодо індивідуального розміру відрахування дивідендів на державну частку (частини чистого прибутку (доходу)), авансової сплати, розстрочення сплати таких платежів до бюджету, а також про залишення в розпорядженні державного унітарного підприємства, товариства, у статутному капіталі яких більше 50 відсотків акцій (часток) належать державі частини чистого прибутку, яка перевищує 30 відсотків чистого прибутку, для відновлення майна, знищеного або пошкодженого внаслідок збройної агресії.

Звертаємо також увагу, що абзацами першим – третім статті 19 Закону України від 19 листопада 2024 року № 4059-IX «Про Державний бюджет України на 2025 рік» установлено, що:

господарські товариства, у статутному капіталі яких 100 відсотків акцій (часток) належать державі, та господарські товариства, 100 відсотків акцій (часток) яких належать господарським товариствам, частка держави в яких становить 100 відсотків (крім господарських товариств, акціонером (учасником) яких є господарське товариство, у статутному капіталі якого 100 відсотків акцій (часток) належать державі, включених до консолідованої фінансової звітності такого господарського товариства), які не прийняли рішення про виплату дивідендів та затвердження розміру річних дивідендів до 01 травня року, що настає за звітним періодом, сплачують до загального фонду державного бюджету частину чистого прибутку на державну частку в розмірі 90 відсотків до 01 липня року, що настає за звітним періодом;

господарські товариства, у статутному капіталі яких є корпоративні права держави, та господарські товариства, 50 і більше відсотків акцій (часток) яких належать господарським товариствам, частка держави в яких становить 50 і більше відсотків (крім тих, що визначені частиною першою цієї статті, та крім господарських товариств, акціонером (учасником) яких є господарське товариство, у статутному капіталі якого 50 і більше відсотків акцій (часток) належать державі, включених до консолідованої фінансової звітності такого господарського товариства), які не прийняли рішення про виплату дивідендів та затвердження розміру річних дивідендів до 01 травня року, що настає за звітним періодом, сплачують до загального фонду державного бюджету та іншим учасникам господарського товариства пропорційно розміру їх акцій (часток) у статутному капіталі господарського товариства частину чистого прибутку в розмірі 90 відсотків до 01 липня року, що настає за звітним періодом;

господарські товариства, у статутному капіталі яких 50 і більше відсотків акцій (часток) належать державі, які зобов’язані складати та подавати консолідовану фінансову звітність відповідно до закону, які не прийняли рішення про виплату дивідендів та затвердження розміру річних дивідендів до 01 травня року, що настає за звітним періодом, сплачують до загального фонду державного бюджету та іншим учасникам господарського товариства пропорційно розміру їх акцій (часток) у статутному капіталі господарського товариства частину чистого прибутку в розмірі 90 відсотків до 30 липня року, що настає за звітним періодом, за результатами фінансово-господарської діяльності, відображеними у консолідованій річній фінансовій звітності, підтвердженій незалежним аудитором.

Також нагадуємо, що відповідно до пункту 1 Порядку відрахування до державного бюджету частини чистого прибутку (доходу) державними унітарними підприємствами та їх об’єднаннями, затвердженого постановою Кабінету Міністрів України від 23 лютого 2011 року № 138, частина чистого прибутку (доходу), що відраховується державними унітарними підприємствами та їх об’єднаннями (крім встановлених цим пунктом обмежень) до державного бюджету за відповідний період, визначається виходячи з обсягу чистого прибутку (доходу), розрахованого згідно з положеннями (стандартами) бухгалтерського обліку як підсумок суми чистого фінансового результату (прибутку) та суми капіталу в дооцінках, яка підлягає перенесенню до нерозподіленого прибутку, з урахуванням того, що до такого підсумку також може бути включена частка нерозподіленого прибутку або невикористаних фондів, утворених внаслідок розподілу прибутку в обсязі, визначеному рішенням органу управління, за наявності фінансових ресурсів у підприємства, за результатами фінансово-господарської діяльності починаючи з 01 січня 2020 року у розмірі 80 відсотків.

Крім того, слід зазначити, що відповідно до частини першої статті 52 Закону № 185 формування та реалізацію державної дивідендної політики в порядку, встановленому Кабінетом Міністрів України, забезпечує Міністерство економіки України відповідно до покладених на нього завдань у сфері управління об’єктами державної власності разом з Міністерством фінансів України.

Лист № 8680 розміщено на вебпорталі ДПС України за посиланням https://tax.gov.ua/zakonodavstvo/podatkove-zakonodavstvo/listi-dps/79460.html

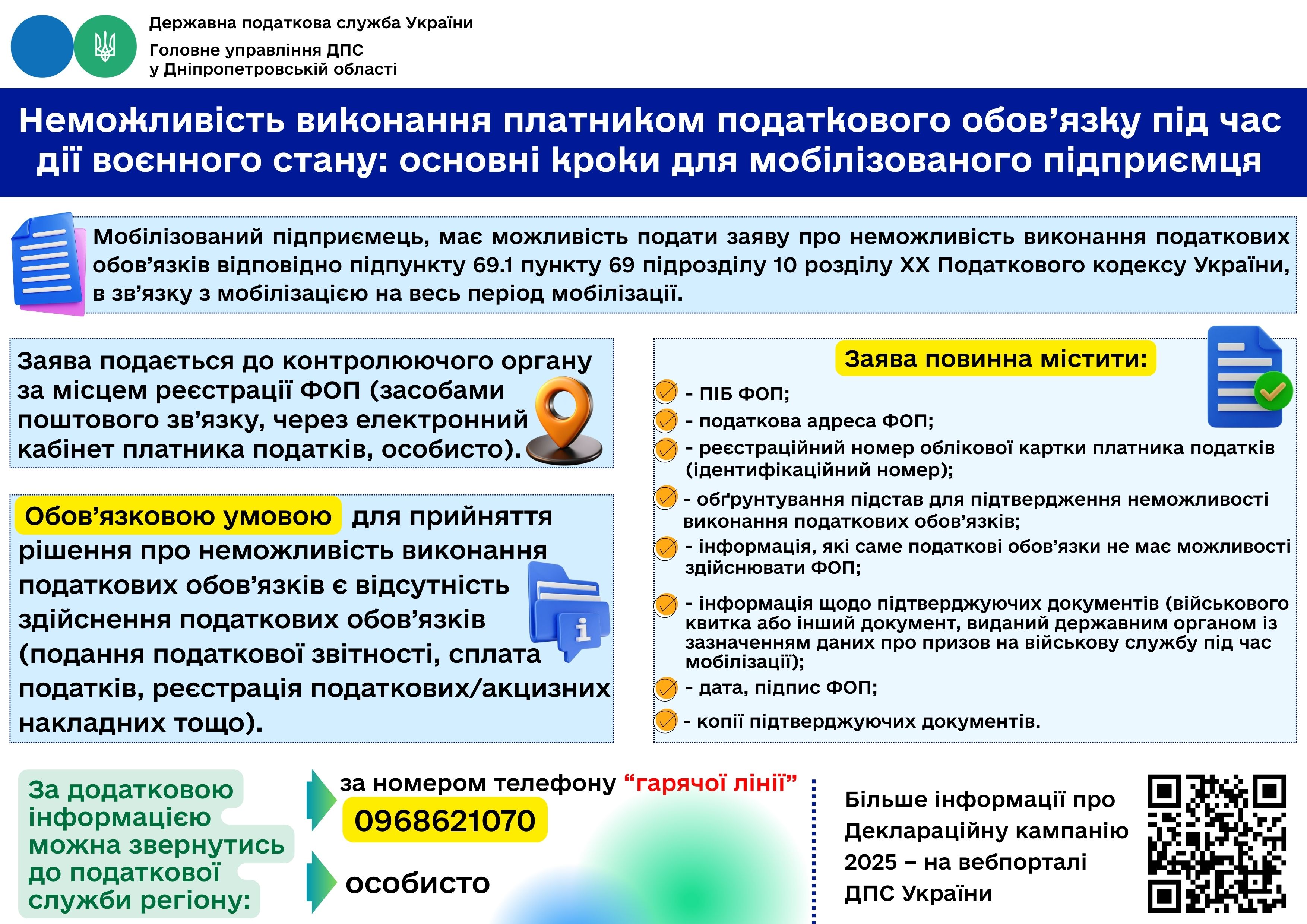

Чи діє мораторій на проведення податкових перевірок у період дії воєнного стану з 01.01.2025 року?

Головне управління ДПС у Дніпропетровській області звертає увагу, що п.п. 69.2 прим. 2 п. 69 підрозд. 10 розд. XX «Перехідні положення» Податкового кодексу України (далі – ПКУ) визначено: документальні та фактичні перевірки під час дії воєнного стану проводяться за наявності безпечних умов для їх проведення, а саме безпечного:

доступу, допуску до територій, приміщень та іншого майна, що використовуються для провадження господарської діяльності та/або є об’єктами оподаткування, або використовуються для отримання доходів (прибутку), або пов’язані з іншими об’єктами оподаткування таких платників податків;

доступу, допуску до документів, довідок про фінансово-господарську діяльність, отримані доходи, видатки платників податків та до іншої інформації, пов’язаної з обчисленням та сплатою податків, зборів, платежів, про дотримання вимог законодавства, здійснення контролю за яким покладено на контролюючі органи, а також до фінансової і статистичної звітності у порядку та на підставах, визначених законом;

проведення інвентаризації основних засобів, товарно-матеріальних цінностей, коштів, зняття залишків товарно-матеріальних цінностей, готівки.

Документальні та фактичні перевірки, які були розпочаті (поновлені), але не можуть бути завершені у зв’язку з виникненням обставин, зазначених у п.п. 69.2 прим. 2 п. 69 підрозд. 10 розд. XX «Перехідні положення» ПКУ, або у зв’язку з поданням платниками податків повідомлень та з урахуванням вимог, передбачених п.п. 69.28 п. 69 підрозд. 10 розд. XX «Перехідні положення» ПКУ, та/або за вмотивованою заявою платника податків, зупиняються до завершення дії таких обставин та/або усунення перешкод щодо проведення перевірки за рішенням керівника (його заступника або уповноваженої особи) контролюючого органу, яке оформлюється наказом, копія якого надсилається платнику податків до електронного кабінету платника податків з одночасним надісланням на електронну адресу (адреси) платника податків інформації про вид документа, дату та час його надіслання до електронного кабінету. Такі обставини зупиняють перебіг строку проведення перевірки з подальшим поновленням її проведення на невикористаний строк. Не підлягають зупиненню документальні перевірки з підстав, визначених підпунктами 78.1.1 (в частині документальних позапланових перевірок платників податків, щодо яких отримано інформацію, що свідчить про порушення податкового законодавства з питань оподаткування доходів, отриманих нерезидентами, із джерелом їх походження з України), 78.1.8 (в частині декларування бюджетного відшкодування), 78.1.21 п. 78.1 ст. 78 ПКУ.

Документальні перевірки, що були розпочаті та не завершені до 24 лютого 2022 року, крім перевірок, для яких згідно, зокрема, з підпунктами 2 – 4 п.п. 69.35 прим. 1 п. 69 підрозд. 10 розд. XX «Перехідні положення» ПКУ діє мораторій, поновлюються на невикористаний строк.

Документ, надісланий контролюючим органом до електронного кабінету, вважається врученим платнику податків, якщо він сформований з дотриманням вимог законів України «Про електронні документи та електронний документообіг» та «Про електронну ідентифікацію та електронні довірчі послуги».

Тимчасово діє мораторій відповідно до підпунктів 2 – 7 п.п. 69.35 прим. 1 п. 69 підрозд. 10 розд. XX «Перехідні положення» ПКУ:

2) на проведення документальних перевірок платників податків, податкова адреса яких станом на дату початку тимчасової окупації є тимчасово окуповані російською федерацією території України, – до останнього числа місяця, в якому була завершена тимчасова окупація відповідних територій, а в разі зміни платником податків місцезнаходження на іншу територію України – до дати проведення державної реєстрації зміни місцезнаходження, крім документальних позапланових перевірок:

що проводяться виключно на звернення платника податків;

що проводяться з підстав, визначених підпунктами 78.1.5, 78.1.7, 78.1.8, 78.1.12 та 78.1.21 п. 78.1 ст. 78 ПКУ;

платників податків, щодо яких отримано податкову інформацію, що свідчить про порушення платником податків вимог валютного законодавства в частині дотримання граничних строків надходження товарів за імпортними операціями та/або валютної виручки за експортними операціями;

3) на проведення документальних перевірок платників податків, податкова адреса яких станом на дату початку бойових дій є територія, на якій ведуться активні бойові дії, – до останнього числа місяця, в якому було завершено бойові дії на відповідній території, а в разі зміни платником податків місцезнаходження на іншу територію України – до дати проведення державної реєстрації зміни місцезнаходження, крім документальних позапланових перевірок:

що проводяться виключно на звернення платника податків;

що проводяться з підстав, визначених підпунктами 78.1.5, 78.1.7, 78.1.8, 78.1.12, 78.1.21 п. 78.1 ст. 78 ПКУ;

платників податків, щодо яких отримано податкову інформацію, що свідчить про порушення платником податків вимог валютного законодавства в частині дотримання граничних строків надходження товарів за імпортними операціями та/або валютної виручки за експортними операціями;

4) на проведення документальних перевірок платників податків, податкова адреса яких станом на дату початку можливих бойових дій є територія можливих бойових дій, – до останнього числа місяця, в якому була припинена можливість бойових дій на відповідній території, а в разі зміни платником податків місцезнаходження на іншу територію України – до дати проведення державної реєстрації зміни місцезнаходження, крім документальних позапланових перевірок:

що проводяться виключно на звернення платника податків;

що проводяться з підстав, визначених підпунктами 78.1.1 (в частині документальних позапланових перевірок платників податків, щодо яких отримано інформацію, що свідчить про порушення податкового законодавства з питань оподаткування доходів, отриманих нерезидентами, із джерелом їх походження з України та/або з питань оподаткування нерезидентів, які здійснюють/здійснювали свою діяльність через відокремлені підрозділи, у тому числі постійні представництва, платників податків, які здійснюють/здійснювали діяльність у сфері виробництва та/або реалізації підакцизної продукції, організації та проведення азартних ігор в Україні (гральний бізнес), платників податків, які надають/надавали фінансові, платіжні послуги), 78.1.2 (в частині контролю за трансфертним ціноутворенням), 78.1.3, 78.1.5, 78.1.7, 78.1.8, 78.1.9, 78.1.12, 78.1.14, 78.1.15, 78.1.16, 78.1.19, 78.1.21 та 78.1.22 п. 78.1 ст. 78 ПКУ;

платників податків, щодо яких отримано податкову інформацію, що свідчить про порушення платником податків вимог валютного законодавства в частині дотримання граничних строків надходження товарів за імпортними операціями та/або валютної виручки за експортними операціями;

5) на проведення фактичних перевірок за місцезнаходженням об’єктів оподаткування чи об’єктів, пов’язаних з оподаткуванням, які станом на дату початку тимчасової окупації були розташовані на тимчасово окупованих російською федерацією територіях України, – до дати завершення тимчасової окупації відповідних територій;

6) на проведення фактичних перевірок за місцезнаходженням об’єктів оподаткування чи об’єктів, пов’язаних з оподаткуванням, які станом на дату початку активних бойових дій були розташовані на територіях, на яких ведуться активні бойові дії, – до дати завершення бойових дій на відповідних територіях;

7) на проведення фактичних перевірок за місцезнаходженням об’єктів оподаткування чи об’єктів, пов’язаних з оподаткуванням, які станом на дату початку можливих бойових дій були розташовані на територіях можливих бойових дій (крім перевірок платників податків, які здійснюють діяльність у сфері виробництва та/або реалізації підакцизної продукції, організації та проведення азартних ігор в Україні (гральний бізнес), купівлі/продажу іноземної валюти, суб’єктів, які провадять господарську діяльність без державної реєстрації як суб’єкта господарювання) – до дати завершення можливих бойових дій на відповідних територіях.

Перелік територій, на яких ведуться (велися) бойові дії або тимчасово окупованих російською федерацією (далі – Перелік), визначається у встановленому Кабінетом Міністрів України порядку.

Дати завершення тимчасової окупації, завершення бойових дій, припинення можливості бойових дій визначаються відповідно до даних Переліку, затвердженого наказом Міністерства розвитку громад та територій України від 28.02.2025 № 376.

Майже 1,6 млрд грн плати за землю – внесок до місцевих бюджетів Дніпропетровщини від юридичних осіб

Протягом січня – березня поточного року юридичні особи поповнили місцеві бюджети Дніпропетровської області платою за землю майже на 1,6 млрд гривень. Це порівняно з першим кварталом 2024 року на понад 112,3 млн грн більше, темп росту – 107,6 відсотків.

Нагадуємо, що 21.04.2025 – останній день подання податкової декларації з плати за землю (земельний податок та/або орендна плата за земельні ділянки державної або комунальної власності) (крім громадян) за березень 2025 року у разі не подання податкової декларації на 2025 рік.

Частина чистого прибутку: до загального фонду держбюджету від платників Дніпропетровщини надійшло понад 3,8 млн гривень

За підсумками трьох місяців 2025 року до загального фонду державного бюджету від платників Дніпропетровської області надійшло понад 3,8 млн грн частини чистого прибутку.

Звертаємо увагу, що відповідно до пункту 1 Порядку відрахування до державного бюджету частини чистого прибутку (доходу) державними унітарними підприємствами та їх об’єднаннями, затвердженого постановою Кабінету Міністрів України від 23 лютого 2011 року № 138 (із змінами), частина чистого прибутку (доходу), що відраховується державними унітарними підприємствами та їх об’єднаннями (крім встановлених цим пунктом обмежень) до державного бюджету за відповідний період, визначається виходячи з обсягу чистого прибутку (доходу), розрахованого згідно з положеннями (стандартами) бухгалтерського обліку як підсумок суми чистого фінансового результату (прибутку) та суми капіталу в дооцінках, яка підлягає перенесенню до нерозподіленого прибутку, з урахуванням того, що до такого підсумку також може бути включена частка нерозподіленого прибутку або невикористаних фондів, утворених внаслідок розподілу прибутку в обсязі, визначеному рішенням органу управління, за наявності фінансових ресурсів у підприємства, за результатами фінансово-господарської діяльності починаючи з 01 січня 2020 року у розмірі 80 відсотків.

Деклараційна кампанія 2025

Відділ комунікацій з громадськістю управління інформаційної взаємодії Головного управління ДПС у Дніпропетровській області (Кам’янський район) інформує, що громадяни, які надавали у 2024 році в оренду нерухомість, зобов’язані до 01.05.2025 задекларувати отримані доходи!

Податковий календар на 10 квітня 2025 року

Відділ комунікацій з громадськістю управління інформаційної взаємодії Головного управління ДПС у Дніпропетровській області (Кам’янський район) інформує, що

10 квітня 2025 року, четвер, останній день подання за березень:

● звіту про обсяги виробництва та обігу (у тому числі імпорту та експорту) спирту (у тому числі біоетанолу), спиртових дистилятів, алкогольних напоїв, тютюнових виробів, рідин, що використовуються в електронних сигаретах за формою № 1-ВП;

● звіту про обсяги обігу (у тому числі імпорту та експорту) спирту (у тому числі біоетанолу), спиртових дистилятів, алкогольних напоїв, тютюнових виробів, рідин, що використовуються в електронних сигаретах за формою № 1-ОП.

Понад 82 тисячі адміністративних послуг отримали платники Дніпропетровщини від податківців з початку року

У Головному управлінні ДПС у Дніпропетровській області (ГУ ДПС), станом на 01.04.2025 адміністративні послуги надаються у 17 Центрах обслуговування платників (ЦОП) при державних податкових інспекціях (ДПІ), мобільному ЦОПі та у ГУ ДПС.

ЦОПи при ДПІ ГУ ДПС під час дії воєнного стану в Україні здійснюють сервісне обслуговування платників податків (платників єдиного внеску), зокрема надають адміністративні послуги, виконують інші функції сервісного обслуговування платників незалежно від місця обліку платника податків.

ЦОПами забезпечується надання 91 адміністративної послуги, 61 з яких надається безкоштовно.

Так, протягом січня – березня 2025 року до ЦОПів ГУ ДПС надійшло 87 587 звернень у сфері надання адміністративних та інших послуг, що на 5 358 звернень менше у порівнянні з аналогічним періодом 2024 року. У т. ч. в електронному вигляді надійшло 45 978 звернень, або 52,5 відс. від загальної кількості, та на 6 413 звернень більше у порівнянні з відповідним періодом минулого року.

В першому кварталі поточного року платниками податків отримано 82 471 адміністративну послугу, що на 6 116 послуг менше ніж у відповідний період минулого року. У т. ч. в електронному вигляді суб’єктами звернень отримано 4 043 адміністративні послуги, або 49,7 відс. від загальної кількості отриманих адміністративних послуг, та на 5 903 послуги більше ніж у відповідному періоді 2024 року.

З початку року здійснено 446 виїздів мобільного ЦОПу до територіальних громад Дніпропетровської області для надання адміністративних послуг їх мешканцям, з яких 150 адресних виїздів – до мало мобільної групи населення та 260 – до центрів надання адміністративних послуг (ЦНАП) територіальних громад Дніпропетровщини.

Станом на 01.04.2025 фахівцями мобільного ЦОПу надано 3 778 адміністративних послуг, з яких 359 – під час адресних виїздів до мало мобільних груп населення, та 6 983 інших послуг.

Зокрема, під час роботи мобільного ЦОПу в ЦНАПах територіальних громад Дніпропетровської області до фахівців ГУ ДПС звернулось 6 724 громадянина, яким надано 3 419 адміністративних послуг та 6 912 інших послуг.

Під час роботи мобільного ЦОПу фахівцями обласної податкової увага приділялась роз’ясненням податкового та іншого законодавства, контроль за яким здійснюють податкові органи, зокрема Деклараційній кампанії 2025, платі за землю, застосуванню РРО/ПРРО, погашенню податкового боргу, трудовим відносинам, електронним сервісам ДПС тощо.

Відкритий діалог у Консультаційному центрі з питань зупинення реєстрації ПН/РК: суб’єктам господарювання роз’яснили як вийти з ризикової категорії

Тривають зустрічі працівників Головного управління ДПС у Дніпропетровській області (ГУ ДПС) із суб’єктами господарювання (СГ) Дніпропетровщини, в тому числі у форматі особистої зустрічі.

Таким чином надається методологічна та практична підтримка бізнесу у питанні розблокування податкових накладних та виключення з переліку ризикових платників податку. Фахівці допомагають підприємцям розібратися у проблемних питаннях зупинення реєстрації податкових накладних/розрахунків коригування (ПН/РК) в Єдиному реєстрі податкових накладних (ЄРПН).

Так, днями на базі роботи консультаційного центру з питань зупинення реєстрації податкової накладної/розрахунку коригування в Єдиному реєстрі податкових накладних ГУ ДПС (консультаційний центр) відбулася зустріч із СГ Дніпровського району.

Платник податку здійснює оптову торгiвлю деталями та приладдям для автотранспортних засобів. Підприємство віднесене до ризикових ще з липня 2023 року, тому для вирішення питання виключення його з цього переліку платників, СГ потребував консультації податківців. Тема зустрічі - «Відповідність/невідповідність платника податку критеріям ризиковості платника податків на додану вартість».

Під час спілкування платника податків ознайомлено з Порядком розгляду скарги щодо рішення про відмову в реєстрації податкової накладної/розрахунку коригування в Єдиному реєстрі податкових накладних, про неврахування таблиці даних платника податку на додану вартість, про відповідність платника податку на додану вартість критеріям ризиковості платника податку», що затверджений постановою Кабінету Міністрів України від 11 грудня 2019 року № 1165 (із змінами). Також обговорили підстави, які можуть слугувати причиною для включення платників податку до зазначеного переліку, надано рекомендації щодо ведення господарської діяльності для уникнення потрапляння до такого переліку у майбутньому.

У консультаційному центрі поводять і групові онлайн обговорення. Новий тиждень розпочали зустріччю, що пройшла з СГ під головуванням заступника начальника ГУ ДПС Максима Яіцького. На зв’язку з податківцями були підприємці, які займаються оптовою торгiвлею будiвельними матеріалами та транспортними перевезеннями.

Платникам роз’яснили актуальні питання, що стосуються алгоритму роботи Системи моніторингу критеріїв оцінки ризиків: критерії ризиковості; ознаки безумовної реєстрації; показники, за якими визначається позитивна податкова історія платника ПДВ; основні причини зупинення реєстрації ПН/РК в ЄРПН.

Учасники також мали змогу поставити запитання та отримати фахові роз’яснення щодо конкретних ситуацій з якими довелося зіткнутися бізнесу.

Продуктивний діалог – менше бар’єрів, більше довіри.

14,6 млрд гривень виторгу і 27,6 млн шт чеків на день у березні – ДПС фіксує зростання розрахунків через реєстратори

ДПС продовжує фіксувати зростання рівня фіскалізації. У березні 2025 року середньоденна сума виторгів, здійснених із застосуванням реєстраторів розрахункових операцій, склала 14,6 млрд гривень. Це найвищі показники фіскалізації за весь час.

Порівняно з березнем минулого року середньоденна сума виторгів зросла на 31 %, а порівняно з січнем 2025 року – на 15 %.

Середньоденна сума виторгів у березні 2025 року перевищила показник грудня 2024 року – найбільшого за обсягами продажів місяця (14,4 млрд гривень).

Середньоденна кількість чеків у березні 2025 року склала 27,6 млн шт на день, що на 10 % більше січня 2025 року (у січні 2025 року середньоденна кількість чеків склала 25,2 млн шт, а у лютому 2025 року – 26,8 млн шт).

Ланцюгові темпи зростання і приросту середньоденних сум виторгів та середньоденної кількості чеків, які спостерігаються протягом останніх місяців, свідчать про добросовісне ставлення платників податків до фіскалізації.

Податкова грамотність як складова фінансової освіти громадян: зустріч податківців з майбутніми платниками податків

Одним із важливих напрямків роботи податкової служби Дніпропетровщини є робота з формування та вдосконалення високої податкової культури населення. Ця робота, насамперед, проводиться з майбутніми платниками податків – дітьми та молоддю.

В рамках комунікаційної податкової платформи завідувачем Верхньодніпровського сектору обслуговування платників Кам’янської державної податкової інспекції Головного управління ДПС у Дніпропетровській області Оксаною Плахотник проведено зустріч з ліцеїстами Верхньодніпровського ліцею № 5 Верхньодніпровської міської ради.

Під час зустрічі ліцеїсти ознайомились з історією виникнення податків, видами податків та їх значенням у житті громадянина, суспільства і держави. В ході заходу з’ясували, що означає бути фінансово грамотною людиною та яку роль у цьому відіграє свідоме ставлення до обов’язку зі сплати податків.

Увагу учасників звернули на інформаційні джерела податкової служби Дніпропетровщини, що надають можливість платникам отримати актуальну та оперативну інформацію у частині роз’яснення норм законодавства та діяльності податкової регіону.

Майбутні платники податків зі шкільної лави повинні усвідомлювати, що податки відіграють велике соціальне значення, а їх сплата є почесним обов'язком кожного громадянина. Формування такої свідомості сприяє залученню учнівської молоді до розв’язання актуальних економічних проблем, осмисленню провідних трендів розвитку світового господарства в умовах війни, а також розумінню податкової політики нашої держави та її стратегічних напрямів.

Наприкінці зустрічі ліцеїсти отримали відповіді на свої запитання.

Спілкування податківців і ліцеїстів: знання та досвід – для молоді, діалог і натхнення – для фахівців!

Деклараційна кампанія 2025

Відділ комунікацій з громадськістю управління інформаційної взаємодії Головного управління ДПС у Дніпропетровській області (Кам’янський район) нагадує, що подати податкову декларацію про майновий стан і доходи можна декількома способами:

- особисто або уповноваженою особою;

- поштою з повідомленням про вручення та описом вкладення не пізніше ніж за 5 днів до закінчення граничного строку подання;

- в електронній формі з дотриманням вимог законів України «Про електронні документи та електронний документообіг» та «Про електронну ідентифікацію та електронні довірчі послуги».

Інформація для платників акцизного податку

Головне управління ДПС у Дніпропетровській області інформує.

Законом України від 04 грудня 2024 року № 4115-ІХ «Про внесення змін до Податкового кодексу України та інших законів України щодо перегляду ставок акцизного податку на тютюнові вироби» (далі – Закон № 4115-ІХ) внесено зміни до Кодексу в частині зміни ставок акцизного податку на тютюнові вироби та особливості застосування валютних курсів при нарахуванні податкових зобов’язань з акцизного податку. Зазначені зміни набули чинності з 25.03.2025 року.

Щодо внесених змін Законом № 4115-ІХ до Кодексу

Законом № 4115-ІХ внесено зміни до пункту 215.3 статті 215 Кодексу у зв’язку з чим ставки акцизного податку на тютюнові вироби, тютюн та промислові замінники тютюну та рідини, що використовуються в електронних сигаретах починаючі з 25.03.2025року визначаються в одиницях виміру «євро».

Також, статтю 391 розділу І Кодексу викладено в новій редакції. Відповідно до абзацу п’ятого підпункту 391.1 статті 391 розділу І Кодексу для цілей визначення податкових зобов’язань зі сплати акцизного податку з тютюнових виробів, рідин, що використовуються в електронних сигаретах, тютюнової сировини та тютюнових відходів застосовується офіційний курс валюти України до іноземної валюти, встановлений Національним банком України, що діяв на 0 годин першого дня календарного півріччя, що передує півріччю, в якому здійснюється:

реалізація тютюнових виробів, рідин, що використовуються в електронних сигаретах, вироблених на митній території України, або подання митної декларації при ввезенні тютюнових виробів, рідин, що використовуються в електронних сигаретах, на митну територію України;

нарахування зобов’язань з акцизного податку з тютюнової сировини та тютюнових відходів згідно із нормами Кодексу.

Особливості визначення податкових зобов’язань з акцизного податку з урахуванням внесених змін до Кодексу

Згідно з абзацом другим пункту 46.6 статті 46 Кодексу до визначення нових форм декларацій (розрахунків), які набирають чинності для складання звітності за податковий період, що настає за податковим періодом, у якому відбулося їх оприлюднення, є чинними форми декларацій (розрахунків), чинні до такого визначення.

Форма декларації з акцизного податку (далі – Декларація) і Порядок заповнення та подання декларації з акцизного податку (далі – Порядок), затверджені наказом Міністерства фінансів України від 23.01.2015 № 14 «Про затвердження форми декларації з акцизного податку, Порядку заповнення та подання декларації з акцизного податку», зареєстрованим в Міністерстві юстиції України 30.01.2015 за №105/26550.

З урахуванням змін, внесених Законом № 4115-ІХ до Кодексу, та визначення починаючи з 25.03.2025 року ставки акцизного податку на тютюнові вироби, тютюн та промислові замінники тютюну та рідин, що використовуються в електронних сигаретах в одиницях виміру «євро» до визначення нових форм декларацій, декларування податкових зобов’язань з акцизного податку за діючою формою необхідно здійснювати наступним чином.

Податкові зобов’язання з акцизного податку за операціями з реалізації вироблених в Україні із ввезених(ої) на митну територію України тютюнових виробів, тютюну та промислових замінників тютюну, рідин, що використовуються в електронних сигаретах необхідно відображати у розділі Б Декларації розраховані відповідно до:

додатку 1 «Розрахунок суми акцизного податку з підакцизних товарів (продукції) (крім транспортних засобів) на які встановлено специфічні ставки акцизного податку» (далі – Додаток 1);

додаток 2 «Розрахунок суми акцизного податку з тютюнових виробів, на які встановлено специфічні та адвалерні ставки акцизного податку одночасно» (далі – Додаток 2).

Щодо відображення у податковій звітності за березень 2025 року операцій, які підлягають оподаткуванню при зміні, починаючи з 25.03.2025 ставки податку з гривні на євро

Оскільки ставки акцизного податку в ЄВРО на тютюнові вироби та рідини, що використовуються в електронних сигаретах почали застосовуватися з 25.03.2025, то за березень 2025 року у Додатку 1 та Додатку 2 до Декларації оподатковані операції, відображаються окремими рядками за ставками податку, що діяли до 24.03.2025 (включно) та почали діяти з 25.03.2025.

Щодо відображення ставок акцизного податку/мінімального акцизного податкового зобов’язання, які визначено в ЄВРО

У Додатку 1 розрахунки податкових зобов’язань за діючими ставками необхідно відображати згідно порядку заповнення граф 12, 16, 21 Додатку 1 до Декларації. При цьому графи 12, 14 заповнюються до 24.03.2025 – в гривнях, з 25.03.2025 – в ЄВРО з урахуванням перерахунку за офіційним курсом встановленим Національним банком України.

У Додатку 2 розрахунки податкових зобов’язань за діючими ставками необхідно відображати згідно порядку заповнення граф 14, 15, 16, 19, 20, 21, 26. При цьому графи 15, 19, 20 заповнюються в гривнях, в тому числі з 25.03.2025 з урахуванням перерахунку за офіційним курсом гривні до євро, встановленого Національним банком України.

Щодо відображення курсу ЄВРО

Для визначення податкових зобов’язань із сплати акцизного податку з тютюнових виробів, рідин, що використовуються в електронних сигаретах застосовується офіційний курс гривні до євро, встановлений Національним банком України, що діяв на 00 годин першого дня календарного півріччя, що передує півріччю, в якому здійснюється реалізація/ввезення на митну територію тютюнових виробів, рідин, що використовуються в електронних сигаретах. Таким чином з 25.03.2025 по 31.06.2025 включно застосовується офіційний курс гривні до євро станом на 01 липня 2024 року (43,2658 гривен до 1 євро), який:

відображається з урахуванням чотирьох знаків після коми у спеціально відведеному полі Додатку 1 до Декларації;

враховується, як множник до ставки акцизного податку/мінімального акцизного податкового зобов’язання в євро – при обрахунку ставки акцизного податку/мінімального акцизного податкового зобов’язання в гривнях, які зазначаються у графах 13, 17 та 18 Додатку 2 до Декларації з заокругленням до двох знаків після коми.

Щодо обчислення податкових

У графі 15.2 рядка «Усього (округлення до цілого значення)» Додатку 1 сума податкових зобов’язань з акцизного податку на тютюнові вироби та рідини, що використовуються в електронних сигаретах за операціями, які є об’єктом оподаткування визначається як сума показників по графі 15.2, які розраховані як добуток обороту з реалізації (передачі), ввезення товару (Оборот тютюн. вир. гр.9), ставки акцизного податку у перерахунку на одиницю виміру товару (гр. 14) та офіційного курсу гривні до євро – для ставки встановленої в євро з 25.03.2025;

У графі 21 Додатку 2 сума податкових зобов’язань з акцизного податку на сигарети з операцій, які є об’єктом оподаткування, визначається як сума показників (по гр. 21), які розраховуються з урахуванням ставок акцизного податку/мінімального акцизного податкового зобов’язання в гривнях, у тому числі які перераховані з євро за офіційним курсом гривні до євро (58 євро – 2 209,42 гривень, 73 євро – 3 158,40 гривень, 78 євро – 3374,73 гривень).

Строки подання декларації з акцизного податку за березень 2025 року

Декларацію з урахуванням нововведень, які набрали чинності 25.03.2025 року платники податку, визначені пунктом 223.2 статті 223 Кодексу з урахуванням положень пункту 49.21 статті 49 Кодексу, подають до контролюючого органу за місцем реєстрації за березень 2025 року в терміни не пізніше 21 квітня поточного року.

Про здійснення розрахункових операцій через ПРРО у разі використання електронних ваг

Відділ комунікацій з громадськістю управління інформаційної взаємодії Головного управління ДПС у Дніпропетровській області (Кам’янський район) звертає увагу, що відповідно до п. 11 ст. 3 Закону України від 06 липня 1995 року № 265/95-ВР «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг» із змінами та доповненнями, суб’єкти господарювання, які здійснюють розрахункові операції в готівковій та/або в безготівковій формі (із застосуванням електронних платіжних засобів, платіжних чеків, жетонів тощо), зокрема, при продажу товарів (наданні послуг) зобов’язані проводити розрахункові операції через реєстратори розрахункових операцій (далі – РРО) та/або через програмні РРО (далі – ПРРО) для підакцизних товарів із використанням режиму програмування із зазначенням коду товарної підкатегорії згідно з Українським класифікатором товарів зовнішньоекономічної діяльності, найменування товарів, цін товарів та обліку їх кількості.

Під час формування чека на ПРРО у суб’єкта господарювання є можливість зазначити кількість товару та, у разі використання електронних приладів для зважування товару, в графі «кількість товару» вручну заповнити вагу (наприклад: при реалізації вагового товару в кількості 1 кг 457 грам в графі «кількість товару» потрібно зазначити 1,457).

Водночас, в програмному забезпеченні «ПРРО Каса», яке надається Державною податковою службою на безоплатній основі, не передбачено можливості підключення електронних приладів для зважування товару (електронних ваг).

Чи подається юридичною особою – платником єдиного податку 4 групи розрахунок частки сільськогосподарського товаровиробництва разом із звітними податковими деклараціями?

Головне управління ДПС у Дніпропетровській області інформує.

Нормами п.п. 298.8.1 п. 298.8 ст. 298 Податкового кодексу України (далі – ПКУ) визначено, що сільськогосподарські товаровиробники для переходу на спрощену систему оподаткування або щорічного підтвердження статусу платника єдиного податку подають не пізніше 20 лютого поточного року:

- загальну податкову декларацію з податку на поточний рік щодо всієї площі земельних ділянок, з яких справляється податок (сільськогосподарських угідь (ріллі, сіножатей, пасовищ, багаторічних насаджень), та/або земель водного фонду внутрішніх водойм (озер, ставків та водосховищ), – контролюючому органу за своїм місцезнаходженням (місцем перебування на податковому обліку);

- звітну податкову декларацію з податку на поточний рік окремо щодо кожної земельної ділянки – контролюючому органу за місцем розташування такої земельної ділянки (юридичні особи);

- розрахунок частки сільськогосподарського товаровиробництва (юридичні особи) (далі – Розрахунок) – контролюючим органам за своїм місцезнаходженням та/або за місцем розташування земельних ділянок за формою, затвердженою центральним органом виконавчої влади, що забезпечує формування державної аграрної політики, за погодженням із центральним органом виконавчої влади, що забезпечує формування та реалізує державну фінансову політику;

- відомості (довідку) про наявність земельних ділянок – контролюючим органам за своїм місцезнаходженням та/або за місцем розташування земельних ділянок.

Водночас, формою Розрахунку, затвердженого наказом Міністерства аграрної політики та продовольства України від 26.12.2011 № 772 (із змінами), передбачено його подання до контролюючого органу за основним місцем обліку платника податку.

Форма податкової декларації платника єдиного податку четвертої групи затверджена наказом Міністерства фінансів України від 19.06.2015 № 578 (із змінами) (далі – Декларація).

Згідно з приміткою 16 до Декларації Розрахунок є невід’ємною частиною Декларації, надається відповідно до п.п. 298.8.1 п. 298.8 ст. 298 глави 1 розд. XIV ПКУ.

У полі 6 заголовної частини Розрахунку зазначається найменування контролюючого органу за основним місцем обліку платника податку.

Враховуючи те, що у полі 6 заголовної частини Розрахунку зазначається найменування контролюючого органу за основним місцем обліку платника податку, та формою Розрахунку не передбачено його подання до контролюючого органу за місцем розташування земельної ділянки, то юридична особа – платник єдиного податку четвертої групи не подає такий Розрахунок разом із звітними Деклараціями до контролюючому органу за місцем розташування земельних ділянок (незалежно від місцезнаходження таких земельних ділянок – за основним або неосновним місцем обліку).

Розрахунок є невід’ємною частиною загальної Декларації, яка подається до контролюючого органу за основним місцем обліку платника податку. При цьому у таблиці «До цієї податкової декларації додаються:» загальної Декларації у графі «Розрахунок частки сільськогосподарського товаровиробництва» проставляється позначка «+».

В який момент виникає об’єкт оподаткування ПДФО при нотаріальному посвідченні спадкового договору?

Головне управління ДПС у Дніпропетровській області повідомляє.

Відповідно до ст. 1 Цивільного кодексу України (далі – ЦКУ), цивільним законодавством регулюються особисті немайнові та майнові відносини (цивільні відносини), засновані на юридичній рівності, вільному волевиявленні, майновій самостійності їх учасників.

Поняття та види договору визначено ст. 626 ЦКУ.

За спадковим договором одна сторона (набувач) зобов’язується виконувати розпорядження другої сторони (відчужувача) і в разі його смерті набуває право власності на майно відчужувача (ст. 1302 ЦКУ).

Згідно з п. 1 ст. 1304 ЦКУ спадковий договір укладається у письмовій формі і підлягає нотаріальному посвідченню, а також державній реєстрації у Спадковому реєстрі в порядку, затвердженому Кабінетом Міністрів України.

На майно, визначене у спадковому договорі, нотаріус, який посвідчив цей договір, накладає заборону відчуження (ст. 1307 ЦКУ).

Відносини, які виникають у сфері справляння податків і зборів, регулюються Податковим кодексом України (далі – ПКУ) (ст. 1 ПКУ).

Відповідно до п.п. 14.1.54 п. 14.1 ст. 14 ПКУ дохід з джерелом його походження з України – це будь-який дохід, отриманий, зокрема, резидентами, у тому числі від будь-яких видів їх діяльності на території України (включаючи виплату (нарахування) винагороди іноземними роботодавцями), її континентальному шельфі, у виключній (морській) економічній зоні.

Оподаткування доходів фізичних осіб встановлено розділом IV ПКУ, відповідно до ст. 162 якого платником податку є, зокрема, фізична особа – резидент, яка отримує доходи з джерела їх походження в Україні.

Згідно з п.п. 163.1.1 п. 163.1 ст. 163 ПКУ об’єктом оподаткування резидента є, зокрема, загальний місячний (річний) оподатковуваний дохід, до якого включаються, зокрема, інші доходи, крім зазначених у ст. 165 ПКУ із застосуванням ставки податку 18 відс. (п.п. 164.2.20 п. 164.2 ст. 164, п. 167.1 ст. 167 ПКУ).

Крім того, вказаний дохід є об’єктом оподаткування військовим збором (п.п. 1.2 п. 16 1 підрозд. 10 розд. XX ПКУ).

Враховуючи зазначене, спадковий договір є правочином, що покладає на його сторін (набувача та відчужувача) взаємні зобов’язання, тому дохід у розумінні ПКУ виникає як у відчужувача в залежності від умов цього договору так і у набувача після смерті відчужувача.

Доступ до публічної інформації: податковою службою Дніпропетровщини протягом першого кварталу поточного року опрацьовано 85 запитів

Протягом січня – березня 2025 року до Головного управління ДПС у Дніпропетровській області (ГУ ДПС) надійшло 85 запитів на отримання публічної інформації. У порівнянні з аналогічним періодом 2024 року кількість запитів зменшилась на 14 одиниць (за січень – березень 2024 року – 99 запитів).

Згідно з аналізом результатів опрацювання запитів на публічну інформацію:

- 79– задоволено, з наданням інформації або відкритої інформації (у т.ч. 4 перейшли по терміну виконання з грудня 2024 року), з них 2 запита не відповідали вимогам ст. 1 Закону України від 13 січня 2011 року № 2939-VI «Про доступ до публічної інформації» (із змінами), про що запитувачам надані відповідні роз’яснення;

- 6 – знаходиться на виконанні.

З метою поліпшення інформаційного обміну з платниками податків при ГУ ДПС діє електронна поштова скринька dp.publicinfo@tax.gov.ua, запити на публічну інформацію з якої протягом кожного робочого дня приймаються працівниками контролюючого органу.

Крім того, для забезпечення прозорості діяльності ГУ ДПС забезпечено оприлюднення публічної інформації у формі 4 наборів відкритих даних на «Єдиному державному вебпорталі відкритих даних», data.gov.ua та субсайті «Головне управління ДПС у Дніпропетровській області»:

· Інформація про структуру (організаційну структуру) розпорядника інформації;

· Звіти, в тому числі щодо задоволення запитів на інформацію;

· Інформація із системи обліку публічної інформації;

· Реєстр наборів даних, що перебувають у володінні розпорядника інформації.

Оприлюднені набори даних підтримується у актуальному стані.

Результати опрацювання інформації, отриманої від ДПС України, сервісу «Пульс», державної установи «Урядовий контактний центр» та «Гарячої лінії голови Дніпропетровської ОДА»

Управлінню організації роботи Головного управління ДПС у Дніпропетровській області (ГУ ДПС) доручено організацію якісного та своєчасного розгляду інформації, яка надходить засобами спеціалізованої автоматизованої системи – сервіс «Пульс» від Контакт – центру ДПС.

Всього у січні – березні 2025 року до сервісу «Пульс» на розгляд надійшло 44 інформаційні картки зі зверненнями від фізичних і юридичних осіб щодо, дій або бездіяльності працівників структурних підрозділів ГУ ДПС (далі – звернення).

У порівнянні з аналогічним періодом 2024 року загальна кількість звернень платників податків на сервіс «Пульс» у 2025 році зменшилась на 63 одиниць січень – березень 2024 року – 107 карток).

Найбільшу питому вагу складають звернення з наступних питань:

- Щодо нарахувань в ІКП – 24 звернень (54,6%);

- Щодо отримання адміністративної послуги – 10 звернення (23 %);

- Щодо роботи ЦОП – 1 (2,3%);

- Відмова у реєстрації звітності в електронному вигляді – 1 (2,3%)

- Не надання відповіді на усні або письмові звернення – 6 звернення (44,1 %)

- проблеми при реєстрації податкових накладних в Єдиному реєстрі податкових накладних – 1 звернення (2,3 %).

Протягом січня – березня 2025 року ГУ ДПС забезпечено своєчасний розгляд 56 звернень, які надійшли на розгляд від державної установи «Урядовий контактний центр». У порівнянні з аналогічним періодом 2024 року загальна кількість звернень платників податків, які надійшли на розгляд від державної установи «Урядовий контактний центр» у 2025 році збільшилась на 21 одиницю (січень – березень 2024 – 35 звернень).

Загальна тематика зазначених письмових звернень, які надійшли на розгляд від державної установи «Урядовий контактний центр»:

- питання щодо сплати земельного податку, податку на додану вартість, податку на майно, єдиного внеску – 20 (35,7%);

- надання податкових консультацій оподаткування спадщини та інші питання - 10 (17,9%);

- податкова заборгованість – (12,5%);

- контрольно-перевірочна робота – 5 (8,9%);

- податкова знижка – 2 (3,6%);

- отримання чи відмова від реєстраційного номера облікової картки платника податків – 2 (3,6%);

- отримання довідки про доходи – 1 (1,8%);

- інші питання – 9 (16,0%).

На «Гарячу лінію голови Дніпропетровської ОДА» надійшло 9 звернень. Кількість звернень на «Гарячу лінію голови Дніпропетровської ОДА» збільшилась на 6 одиниць (січень – березень 2024 – 3 звернення).

Загальна тематика письмових звернень, які надійшли стосуються:

- податку на майно – 5 звернень (55,6%);

- контрольно-перевірочної роботи – 1 (11,1%);

- отримання довідки про доходи – 1 (11,1%);

- інших питань – 2 (22,2%).

Зверненням громадян – особлива увага

Головним управлінням ДПС у Дніпропетровській області (ГУ ДПС) забезпечується можливість реалізації громадянами конституційного права на звернення.

ГУ ДПС здійснюється розгляд звернень громадян, які надійшли, як у письмовому так і в електронному вигляді на електронні поштові скриньки, у тому числі на dp.zvernennya@tax.gov.ua, безпосередньо до ГУ ДПС, за завданням ДПС України та від державної установи «Урядовий контактний центр», «Гарячої лінії голови Дніпропетровської ОДА» та сервісу «Пульс».

Так, у січні – березні 2025 року до ГУ ДПС надійшло 210 звернень громадян, з них – 210 заяв.

Загальна тематика письмових звернень:

- інформування про ухилення від сплати податків – 118 звернень (56,2%);

- податок на майно – 35 звернень (16,7%);

- контрольно-перевірочна робота – 14 звернень (6,7%);

- єдиний внесок – 13 звернень (6,2%);

- аграрна політика та земельні відносини – 7 звернень (3,3%);

- інші питання – 23 звернення (10,9%).

У порівнянні з аналогічним періодом 2024 року загальна кількість звернень від платників податків у 2025 році зменшилась на 3 одиниці (січень – березень 2024 – 213 звернень).

На виконання статей 22 та 23 На виконання вимог Закону України від 02 жовтня 1996 року № 393/96-ВР «Про звернення громадян» (із змінами та доповненнями) (далі – Закон № 393) в ГУ ДПС передбачено проведення особистого прийому громадян керівниками ГУ ДПС та керівниками структурних підрозділів ГУ ДПС.

Прийом громадян проводиться відповідно до затвердженого графіку, не рідше двох разів на місяць.

У січні – березні 2025 року посадовими особами ГУ ДПС проведено 2 особистих прийоми громадян.

Всебічний розгляд звернень громадян, задоволення їх законних прав та інтересів є пріоритетним напрямком роботи органів державної влади, відповідальним обов’язком службових осіб, фактором забезпечення суспільно-політичної та економічної стабільності в державі.

За спеціальне використання води місцеві бюджети Дніпропетровщини отримали від платників понад 28,5 млн грн рентної плати

Впродовж січня – березня поточного року до місцевих бюджетів Дніпропетровської області за спеціальне використання води платники рентної плати спрямували понад 28,5 млн гривень. Це майже на 4,2 млн грн, або на 17,2 відс., більше ніж у першому кварталі 2024 року.

Повідомляємо, що об’єктом оподаткування рентною платою за спеціальне використання води без її вилучення з водних об’єктів є:

для потреб гідроенергетики - фактичний обсяг води, що пропускається через турбіни гідроелектростанцій для вироблення електроенергії;

для потреб водного транспорту - час використання поверхневих вод вантажним самохідним і несамохідним флотом, що експлуатується (залежно від тоннажності), та пасажирським флотом, що експлуатується (залежно від кількості місць).

Об’єктом оподаткування рентною платою за спеціальне використання води для потреб рибництва є фактичний обсяг води, необхідної для поповнення водних об’єктів під час розведення риби та інших водних живих ресурсів (у тому числі для поповнення, яке пов’язане із втратами води на фільтрацію та випаровування).

Листування за допомогою Електронного кабінету – зручний формат взаємодії з податковою службою

Головне управління ДПС у Дніпропетровській області звертає увагу, що для надсилання листів (запитів, звернень тощо) (далі – Лист) в електронному вигляді до контролюючих органів платник має можливість скористатись меню «Листування з ДПС» приватної частини Електронного кабінету (ЕК) (https://cabinet.tax.gov.ua) .

Алгоритм направлення Листів

Крок 1

Увійти до приватної частини ЕК та вибрати меню «Листування з ДПС».

Крок 2

Сформувати Лист:

- обрати: регіон, в якому знаходиться контролюючий орган, контролюючий орган, тип документа, тематику звернення;

- заповнити короткий зміст Листа.

Крок 3

Завантажити Лист (прикріпити файл у форматі pdf розміром до 5 МБ).

Крок 4

Натиснути «Зберегти».

Крок 5

Підписати Лист за допомогою кваліфікованого електронного підпису (КЕП).

Крок 6

Натиснути «Відправити»

Інформація щодо отримання та реєстрації Листів міститься у режимі «Вхідні документи» меню «Вхідні/вихідні документи».

Інформація щодо відправлених Листів – у режимі «Вихідні документи» меню «Вхідні/вихідні документи».

Для здійснення листування з контролюючими органами через ЕК платнику необхідно надіслати заяву про бажання отримувати документи через ЕК за формою:

- J1391602 – для юридичних осіб,

- F1391602 – для фізичних осіб.

Листування контролюючих органів з платниками податків, які подали таку заяву, здійснюється шляхом надіслання документа в ЕК з одночасним надісланням платнику на його електронну адресу (адреси) інформації про вид документа, дату та час його надіслання.

Військовий збір: на підтримку української армії від платників Дніпропетровщини до загального фонду держбюджету надійшло понад 1,8 млрд гривень

Протягом першого кварталу 2025 року від платників Дніпропетровщини до загального фонду державного бюджету надійшло понад 1 877,5 млн грн військового збору. У порівнянні з відповідним періодом минулого року надходження збільшились майже на 1 347,0 млн грн, або в 3,5 рази. Про це повідомила в. о. начальника Головного управління ДПС у Дніпропетровській області Теодозія Чернецька, підсумовуючи результати роботи за три місяці поточного року.

Очільниця обласної податкової висловила вдячність платникам за відповідальне ставлення до своєчасного наповнення бюджетів.

«Відкриті комунікації з платниками у різних форматах показують ефективність взаємодії – бізнес Дніпропетровщини оперативно отримує зворотний зв’язок від податківців і проблемні питання, які виникають у суб’єктів господарювання, вирішуються швидко», – підкреслила Теодозія Чернецька.

ДПС не штрафує за продаж особистих речей на Інтернет-майданчиках

Інформація, поширена низкою медіа про те, що податкова нібито почала штрафувати продавців з OLX, Promua, соцмереж та інших платформ і автоматично відстежує всі грошові перекази на рахунки осіб, навіть якщо вони продають онлайн особисті речі, не відповідає дійсності.

Наголошуємо:

- продаж індивідуального майна (особистих речей) не розцінюється як підстава для фінансової або адміністративної відповідальності за порушення вимог чинного податкового законодавства;

- лише систематичний продаж та одночасно однорідний асортимент товарів має ознаки підприємницької (господарської) діяльності. Це не стосується реалізації індивідуального майна (особистих речей) громадянами за допомогою таких електронних торговельних платформ як OLX, Prom та будь-яких соцмереж;

- посилення контролю за інтернет-продажами здійснюється, щоб запобігти зловживанням та ухиленню від сплати податків саме в сфері підприємницької діяльності.

ДПС вкотре закликає суб’єктів господарювання, які залишаються в «тіні», привести свою діяльність у відповідність до вимог законодавства самостійно та добровільно:

- офіційно зареєструватися як суб'єкт господарювання;

- здійснювати розрахунки через належним чином зареєстровані РРО/ПРРО;

- дотримуватися податкового законодавства, щоб уникнути фінансової та адміністративної відповідальності у майбутньому.

Контроль за обігом рідин, що використовуються в електронних сигаретах: результати роботи податківців Дніпропетровщини

Головне управління ДПС у Дніпропетровській області (ГУ ДПС) нагадує, що з 27.07.2024 набрав чинності Закон України від 18 червня 2024 року №3817-ІХ «Про державне регулювання виробництва і обігу спирту етилового, спиртових дистилятів, біоетанолу, алкогольних напоїв, тютюнових виробів, тютюнової сировини, рідин, що використовуються в електронних сигаретах, та пального» (із змінами та доповненнями) (далі - Закон № 3817).

Посадовими особами управління контролю за підакцизними товарами ГУ ДПС разом з представниками Головного управління Національної поліції в Дніпропетровській області і Департаменту торгівлі та реклами Дніпропетровської міської ради проводяться спільні виїзні робочі заходи з метою перевірки дотримання окремих норм Закону № 3817.

Так, за результатами проведених заходів в одному із торгівельних закладів м. Дніпро встановлені порушення, а саме: торгівля рідинами, що використовуються в електронних сигаретах без наявності дозвільних документів, та торгівля сировиною для рідин, що використовується в електронних сигаретах.

З незаконного обігу вилучено понад 260 одиниць електронних одноразових сигарет в асортименті та сировини для рідин, що використовується в електронних сигаретах, на загальну суму близько 160,0 тис. гривень. До суб’єкта господарювання будуть застосовані фінансові санкції відповідно до норм чинного законодавства.

Наголошуємо, що відповідно до норм ст. 23 Закону № 3817 роздрібна торгівля на території України тютюновою сировиною, сировиною для рідин, що використовується в електронних сигаретах, та/або нікотином (токсичним алкалоїдом, екстрагованим з тютюну або отриманим шляхом хімічного синтезу, який відповідає товарній позиції 2939 згідно з УКТ ЗЕД) окремо або в наборах забороняється.

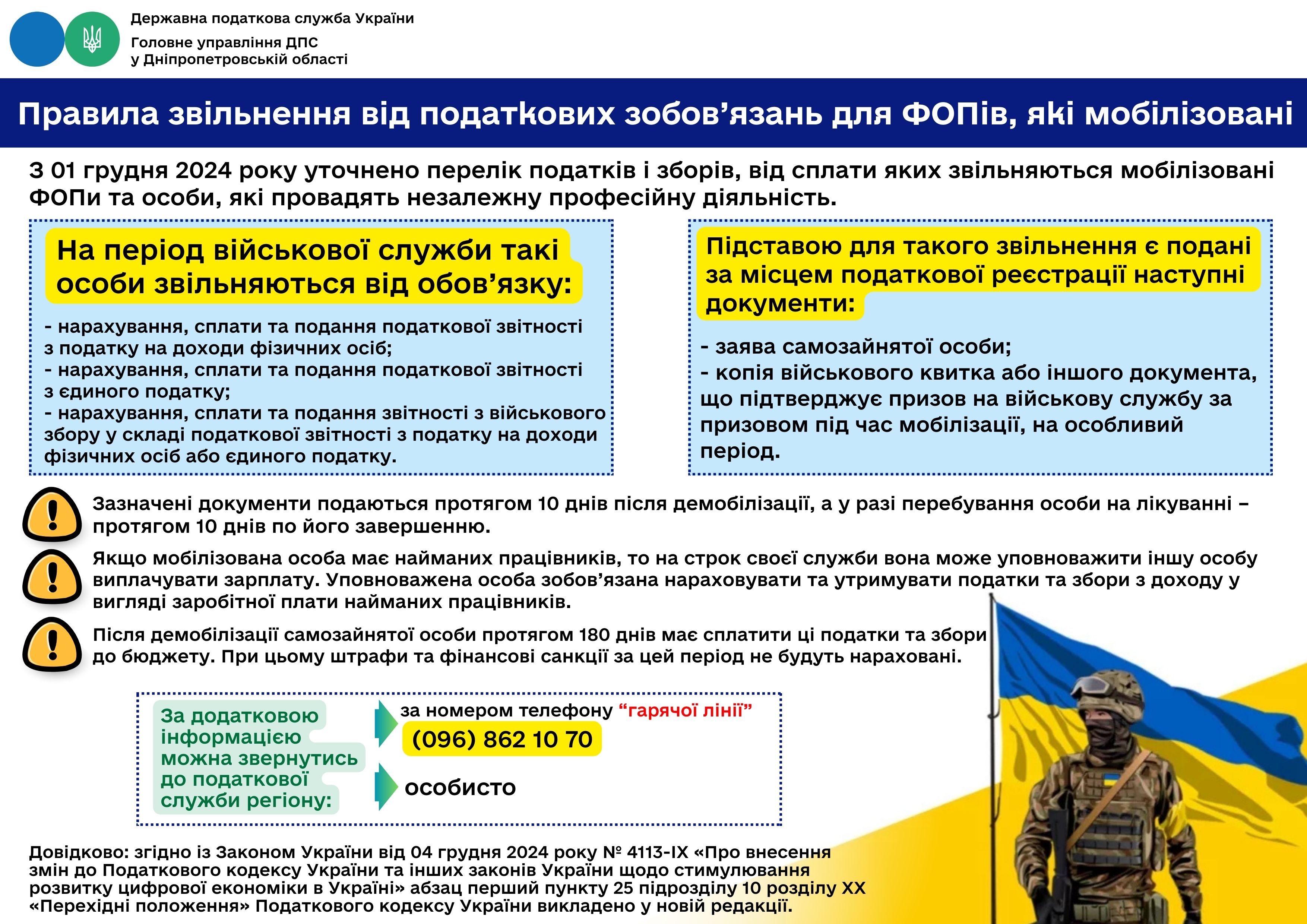

Правила звільнення від податкових зобов'язань для ФОПів, які мобілізовані

Руслан Кравченко: Податкова адміністрація Фінляндії допомагатиме ДПС підвищувати довіру до інституції

Податкові України та Фінляндії реалізовуватимуть проєкт з підвищення довіри до ДПС. Відповідний Меморандум щодо Технічної допомоги для підвищення довіри до Державної податкової служби України як ефективної та кваліфікованої організації зі стандартами високого рівня підписали Голова ДПС Руслан Кравченко та Генеральний директор Податкової адміністрації Фінляндії (VERO) Маркку Хейкура.

«Фінська податкова адміністрація (VERO) має високий рівень довіри серед громадян Фінляндії, який суттєво перевищує середній рівень довіри до податкових органів у країнах ЄС. За результатами останнього опитування 93 % фінів вважають сплату податків важливим цивільним обов'язком. Це результат прозорості, орієнтації на клієнта та активного застосування інформаційних технологій у роботі з платниками податків. І ми в Україні прагнемо досягти такого ж результату», – зазначив Руслан Кравченко.

ДПС співпрацюватиме з VERO в рамках проєкту за трьома ключовими напрямами:

- Підвищення доброчесності.

Цей етап передбачатиме проведення тренінгів з протидії корупції, розробку й впровадження сучасної методології навчання.

- Управління реформами та ризиками.

Йдеться про впровадження моделі управління проєктами, посилення управління інвестиційними ризиками, інформаційну безпеку.

- Підвищення довіри до ДПС.

Цей напрям передбачає опитування громадськості щодо рівня довіри, регулярний перегляд стратегічних цілей, постійну відкриту комунікацію з платниками податків.

Проєкт розрахований на 2025–2028 роки і фінансуватиметься урядом Фінляндії. Його вартість 1,6 млн євро.

Окрема увага буде зосереджена на фінському досвіді взаємодії з усіма урядовими організаціями і міністерствами задля боротьби з відмиванням коштів та економічними злочинами.

«Фінські компанії, що працюють в Україні, демонструють високий рівень доброчесності та відповідальності в питаннях сплати податків. Торік підприємства з істотною фінською часткою капіталу сплатили до зведеного бюджету України на 29 % більше, ніж у 2023 році. При цьому 100 % сплати до бюджету здійснили 50 із 54 найбільших платників. Податковий борг цих підприємств на початок цього року зменшився на 91 %. Вдячний фінським колегам за готовність ділитися досвідом. Прагнемо якісних змін у ДПС, які б відповідали міжнародним стандартам», – наголосив Голова ДПС Руслан Кравченко.

Особливості застосування реєстраторів розрахункових операцій при продажу товарів (наданні послуг) в мережі Інтернет

Суб’єкти господарювання, які здійснюють діяльність у сфері електронної комерції, у тому числі торгівлі, громадського харчування та послуг за допомогою мережі Інтернет, зобов’язані використовувати реєстратори розрахункових операцій / програмні реєстратори розрахункових операцій.

ДПС підготувала детальне роз’яснення з цього питання, ознайомитись з яким можна за посиланням: https://tax.gov.ua/nove-pro-podatki--novini-/886005.html.

Звертаємо увагу, що обов’язок застосовувати РРО / ПРРО на загальних засадах з 01.01.2022 не поширюється лише на фізичних осіб – підприємців платників єдиного податку І групи.

Просимо платників податків дотримуватись вимог законодавства під час ведення своєї діяльності.

Платник податку на прибуток підприємств протягом року включений до Реєстру неприбуткових установ та організацій: звітність

Головне управління ДПС у Дніпропетровській області інформує.

Платник податку на прибуток підприємств, який протягом податкового (звітного) року включений до Реєстру неприбуткових установ та організацій (далі – Реєстр), по закінченню такого податкового (звітного) року має подати Податкову декларацію з податку на прибуток підприємств (далі – Декларація), в якій відобразити дані податкового обліку за період застосування загальних правил оподаткування прибутку та Звіт про використання доходів (прибутків) неприбуткової організації (далі – Звіт) за період перебування у Реєстрі такого звітного року (з дня державної реєстрації змін до відомостей про юридичну особу до 31 грудня звітного року) разом з відповідною фінансовою звітністю.

У разі втрати протягом звітного періоду права на застосування особливих правил оподаткування неприбуткова організація зобов’язана подати у строк, визначений для місячного податкового (звітного) періоду, Звіт за період з початку року (або з початку визнання організації неприбутковою в установленому порядку, якщо таке визнання відбулося пізніше) по останній день місяця, в якому вчинено таке порушення, та зазначити і сплатити суму самостійно нарахованого податкового зобов’язання з податку на прибуток.

За період з першого дня місяця, наступного за місяцем, у якому вчинено таке порушення, по 31 грудня податкового (звітного) року така неприбуткова організація зобов’язана щокварталу подавати до контролюючого органу Декларацію, сплачувати податок у строк, визначений для квартального періоду та подавати фінансову звітність у порядку, встановленому для платників податку на прибуток.

З наступного податкового (звітного) року така неприбуткова організація подає Декларацію і фінансову звітність та сплачує податок на прибуток у порядку, встановленому розділом ІІІ Податкового кодексу України для платників податку на прибуток.

Про сплату військового збору ФОПами – платниками єдиного податку першої та другої групи, податкова адреса яких знаходиться на територіях бойових дій

Відділ комунікацій з громадськістю управління інформаційної взаємодії Головного управління ДПС у Дніпропетровській області (Кам’янський район) нагадує, що ФОПи – платники єдиного податку першої та другої групи, податкова адреса яких знаходиться на територіях бойових дій або на тимчасово окупованих російською федерацією територіях України станом на дату початку бойових дій або тимчасової окупації мають право не сплачувати військовий збір за період з першого числа місяця, в якому почалися бойові дії на відповідній території, виникла можливість бойових дій або почалася тимчасова окупація такої території, до останнього числа місяця, в якому було завершено такі активні бойові дії, припинено можливість бойових дій або завершено тимчасову окупацію.

Дати початку та завершення активних бойових дій, виникнення та припинення можливості бойових дій або початку та завершення тимчасової окупації визначаються відповідно до даних Переліку територій, на яких ведуться (велися) бойові дії або тимчасово окупованих Російською Федерацією.

Довідково: п.п. 1.12 п. 16 прим. 1 підрозд. 10 розд. XX «Перехідні положення» Податкового кодексу України; наказ Міністерства розвитку громад та територій України від 28.02.2025 № 376.

До уваги платників акцизного податку!

Головне управління ДПС у Дніпропетровській області звертає увагу, що для забезпечення належного виконання Закону України від 04 грудня 2024 року № 4115-ІХ «Про внесення змін до Податкового кодексу України та інших законів України щодо перегляду ставок акцизного податку на тютюнові вироби» (далі – Закон № 4115), яким вносяться зміни як до Податкового кодексу України (далі – Кодекс), так і Закону України від 18 червня 2024 року № 3817-ІХ «Про державне регулювання виробництва і обігу спирту етилового, спиртових дистилятів, біоетанолу, алкогольних напоїв, тютюнових виробів, тютюнової сировини, рідин, що використовуються в електронних сигаретах, та пального» (із змінами) (далі - Закон № 3817), ДПС України повідомила.

Закон № 4115 опубліковано в газеті «Голос України» від 25.03.2025 № 58 та вводиться в дію (починає застосовуватися) з 25.03.2025 року.

1. Щодо оподаткування акцизним податком.

Ставки на тютюнові вироби, тютюн, промислові замінники тютюну та рідини, що використовуються в електронних сигаретах визначені в одиницях виміру євро за 1000 шт., за 1 кг, 1 літр (пункт 215.3 стаття 215 Кодексу).

Запроваджено підвищення ставок акцизного податку на тютюнові вироби, тютюн та промислові замінники тютюну починаючи з дня набрання чинності Законом № 4115 до 31.12.2027, для приведення їх до мінімального рівня визначеного Директивою Ради ЄС 2011/64/ЄС (пункт 17 підрозділу 5 розділу XX «Перехідні положення» Кодексу).

Передбачено особливості застосування валютних курсів при нарахуванні митних та податкових платежів, а саме для цілей визначення податкових зобов’язань із сплати акцизного податку з тютюнових виробів, рідин, що використовуються в електронних сигаретах, тютюнової сировини та тютюнових відходів застосовується офіційний курс валюти України до іноземної валюти, встановлений Національним банком України, що діяв на 0 годин першого дня календарного півріччя, що передує півріччю, в якому здійснюється (стаття 391, підпункт 222.1.2 пункт 222.1 стаття 222 Кодексу):